電子發燒友App

電子發燒友App

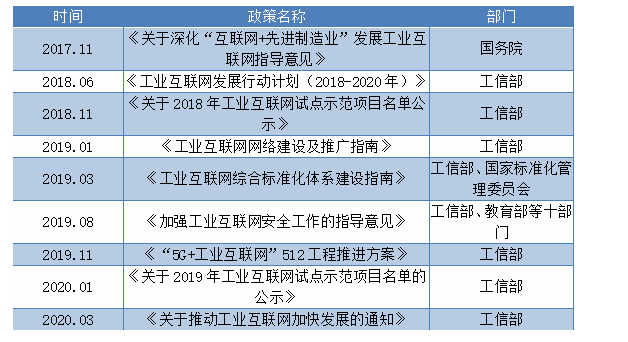

自從2017年國務院印發《關于深化“互聯網+先進制造業”發展工業互聯網的指導意見》,明確把工業互聯網作為制造強國的重要抓手,工業互聯網上升為國家戰略,國內就掀起了工業互聯網熱潮:各地政府爭相把發展工業互聯網納入當地發展重要規劃,紛紛出臺支持政策;關于工業互聯網的論壇活動密集舉辦,場場爆滿;工業互聯網成為很多人眼里的“風口”、眾多企業爭奪的新賽道……

從《意見》發布算起,時間已過兩年,現在的工業互聯網處于怎樣的狀態?

可以用“冰火兩重天”、“炒著熱、吃著冷”來形容:火、熱的一方是國家和各地相關政府、相關機構和眾多工業互聯網企業,熱情高漲、積極推動;而冰、冷的一方則是工業企業,普遍接受度不高、落地不易。

工業企業需要工業互聯網嗎

我國是世界制造業第一大國,但大不代表強。中國制造業500強的利潤率已從2010年5%的高位,跌到了近年的2%左右。從需求側看,我國工業制造企業競爭激烈,渴望在成本和效率上得到提升,迫切需要轉型升級。

根據工業互聯網產業聯盟給的定義:工業互聯網的本質是以機器、原材料、控制系統、信息系統、產品以及人之間的網絡互聯為基礎,通過對工業數據的全面深度感知、實時傳輸交換、快速計算處理和高級建模分析,實現智能控制、運營優化和生產組織方式變革。

按照工業互聯網先行者GE的預測,到2020年,工業互聯網作為物聯網在工業領域的核心應用,1%的效率提升,就可幫助中國石油天然氣、航空、能源等各行業節省240億美元的成本空間;另據安信證券計算,工業互聯網在工業領域提升1%的效率相當于給我國帶來2980億元的經濟增值。

由于我國過去制造業的粗放發展之路越走越窄,提升的突破口,是在自動化、信息化和正在發生的智能化上追趕領先水平。而工業互聯網有可能讓這三種升級在部分領域疊加發生,帶來巨大的增益。

而且,近年來隨著人口紅利的消失,人力成本的上漲,廉價勞動力已不再是中國工業的競爭力,工業互聯網等更多新技術手段就成了被寄予厚望的突破口。

以進行了智能化轉型的四川大西洋集團為例。大西洋是中國第一家焊接材料生產企業,已建成軟硬一體化智能制造體系,大西洋集團董事長李欣雨在談到智能化轉型的動因時說,主要是招工難、環境約束和轉型升級壓力的倒逼,不進行數字化智能化轉型企業就無法持續發展。

據相關機構對企業數字化智能化改造后的效果進行調查統計顯示,企業數字化智能化改造后,企業生產效率平均提升超30%,運營成本約降20%。

中國工業企業發展參差不齊,多數小而散,大部分信息化支撐能力較弱,工業互聯網可以幫助它們在成本和效率上得到提升。

此外,隨著消費個性化的需求,制造業的定制化和服務化已是大勢所趨,比如,領先的制造企業,如GE、西門子、海爾等都是制造業服務化轉型發展的成功例證。而融合了云計算、人工智能等數字化技術的工業互聯網可以加速制造過程的智能化,并可滿足制造業的定制化服務化趨勢。

而從供給側看,實現工業互聯網也具有可行性。傳感器、大數據、云計算、人工智能、物聯網等技術的快速發展和走向成熟,為工業互聯網的發展提供了技術條件。

具備相關技術和能力的企業,需要尋找新的市場和新的應用場景。我國是工業大國,工業的產值占到GDP總量約四成多,工業絕對是最值得挖掘的大市場。

正是出于對工業互聯網這一方向的必要性和可行性的看好,政策和資本都在加碼工業互聯網的發展:眾多企業爭相進入工業互聯網新賽道,形成了現在的熱度不減的工業互聯網熱潮。

海爾集團總裁周云杰在今年7月的世界工業互聯網產業大會上,強調工業互聯網是“繼移動互聯網之后最大的經濟機會和經濟活動”。周云杰對工業互聯網的看法,應該代表了眾多搶占工業互聯網賽道企業的心聲。

工業互聯網玩家知多少

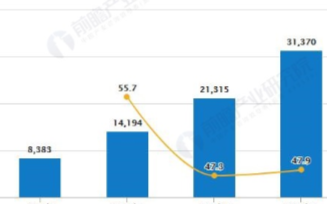

據不完全統計,目前國內僅提供工業互聯網平臺的企業就超過300家——遠超過世界所有其他國家的總和。

每個工業互聯網方面的會議論壇,都會云集眾多工業互聯網平臺企業,不少企業登臺推廣自己的理念和方案。這種現象讓一位專程來中國開一個有關工業互聯網的會議的日本專家沒想到:一是沒想到中國有這么多工業互聯網平臺!二是沒想到啥樣的企業都在做工業互聯網平臺。

那么,為啥出現這么多工業互聯網平臺?都有哪些企業在做?

工信部把工業互聯網分為三大部分:網絡、平臺和安全,其中平臺是核心,被看做是“工業安卓”。很多專家的觀點也為“平臺”加碼,認為工業互聯網平臺正步入規模化擴張的窗口期。于是,眾多企業都搶抓窗口期,奔向工業互聯網新賽道,工業互聯網平臺成為投資熱點。

目前活躍在工業互聯網賽道上的工業互聯網平臺實力玩家主要有三類:

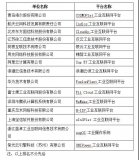

第一類, 以BAT為代表的互聯網企業。以公有云為基礎、以工業云作為落地平臺。如騰訊提出“互聯網的下半場屬于產業互聯網”,并將工業列為騰訊云超級大腦的五個重點方向之一,從垂直行業和區域兩個方向構建工業互聯網平臺;阿里構建ET工業大腦,推出了阿里supET工業互聯網平臺;百度則打造了百度云“天工”智能物聯網平臺。

第三類是以航天科工、三一重工、富士康、海爾為代表的工業龍頭企業。他們將“工業互聯網”既視為自身轉型升級的火車頭,也作為戰略性業務發展。

例如,鴻海集團的創始人郭臺銘一兩年前就為工業互聯網搖旗吶喊:“下一個機遇就是工業互聯網”。以“工業互聯網”為重要發展方向的富士康工業互聯網公司(工業富聯)于2018年6月登陸A股,創下36天最快過會紀錄,上市首日登頂A股科技企業市值之最。

第三類,用友、東方國信、華為、浪潮等ICT企業。它們憑借很多年在企業級市場的積累,結合產品技術和解決方案的能力,推出自己的工業互聯網平臺。

這三類玩家,因出身不同、對工業互聯網的理解不同,各自優勢和路徑也不同。

以航天科工、海爾等為代表的企業,本身自己就是制造企業,對生產制造流程輕車熟路,其打造的平臺是從制造業的思維出發的。但是,這些企業的相對弱勢是缺乏互聯網基因,云計算技術底子薄弱。

以浪潮、華為為代表的ICT企業,優勢在產品和解決方案能力,熟悉ToB市場場景,擁有客戶基礎和渠道優勢,他們打造的工業互聯網平臺是從底座產品和技術出發的。

阿里、騰訊等互聯網企業,在互聯網和云計算技術上具有優勢,他們可以發揮在互聯網、云計算上的沉淀和優勢,打造工業云平臺。但對工業制造業的痛點和邏輯不夠了解。

8月份,工信部公示了2019年十大跨行業跨領域工業互聯網平臺名單,海爾、東方國信、用友、樹根互聯、航天云網、浪潮云、華為、富士康工業互聯、阿里云10家入選。

目前來看,其中任何一個工業互聯網平臺,都很難解決工業企業的所有痛點和問題。即使這些被政府部門評為“跨行業跨領域”的平臺,短板仍很明顯。

短板和問題在哪里

在十大跨行業跨領域名單中一家工業互聯網平臺企業負責人坦言:如果說工業互聯網是大象,現在大家都只做了工業互聯網某一部分,摸到了大象的耳朵或大象的腿,就以為“摸著了整條大象”。

另一位知名綜合性ICT企業,也推出了工業互聯網平臺及解決方案。該企業CEO近日在朋友圈轉發自己公司工業互聯網文章時,評論說:“工業互聯網,看不懂、摸不透,繼續探索!”

總體來說,我國工業互聯網還處于初級階段。

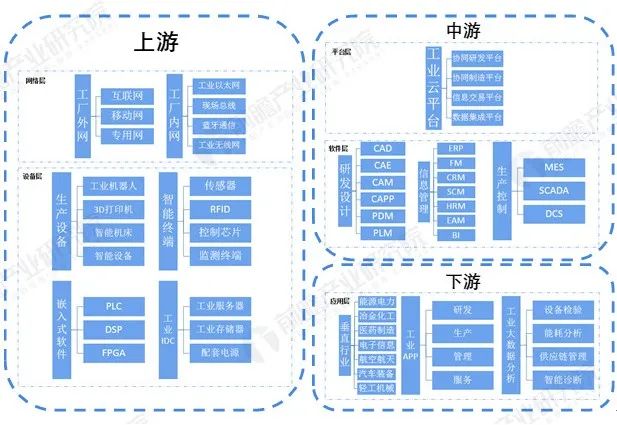

根據工業互聯網產業聯盟提供的白皮書,將工業互聯網平臺從架構上具體劃分為四個層次,即邊緣層、IaaS層、工業PaaS層和工業SaaS層。其中,中間層的工業PaaS是平臺的核心,將工業技術、知識、模型等工業原理封裝成微服務功能模塊,供工業APP 開發者調用;而最上層的工業 APP 層是關鍵,該層面向特定行業、特定場景開發在線監測、運營優化和預測性維護等應用服務。

工業互聯網平臺架構圖

目前,工業互聯網平臺發展面臨的短板和突出問題恰恰體現在中間層和最上層應用上。具體表現為包括:工業PaaS平臺賦能不夠,開發工具不足,工業APP太少,遠不能完全滿足工業級應用需要。據有關數據顯示,中國工業軟件占世界工業軟件市場份額的1.7%,同時中國90%以上的工業軟件靠進口。

從我國過去推動工業和信息化“兩化融合”多年經歷看,這條路走得并不通暢。過去很多年我們信息化基本上停留在企業管理信息化方面,如辦公自動化、ERP等等,這些信息化應用主要是提升企業管理的規范化,對工業生產過程的融合不深,沒有觸及工業根本。

而工業互聯網的關鍵是行業知識的數字化,應用的是生產大數據,并直接提升企業生產效率,如優化節能降耗、提供設備狀態檢修等等,如果對工業理解不深,觸及不到工業實質,再先進的互聯網也發揮不出應有的價值。

目前正是因為工業行業應用太少,尤其是缺乏直擊痛點的應用,所以,工業企業不愿因買單,平臺難落地。

再看目前數量眾多的工業互聯網平臺,大都是通用平臺, 可是工業“水很深”,不同工業企業的需求千差萬別,“千企千面”,任何一個企業的通用平臺都不能包打天下,需要不同細分行業的不同的產品、服務提供商配合落地。所以,生態建設非常重要,這也是所有平臺企業應該加強的。

工業互聯網雖然有需求有潛力,但是所面對的客戶是相對于創新領域比較保守的傳統工業企業,他們大多不愿意冒險去嘗試可能在短期內看不到明顯收益。

正如一位工業互聯網從業者者所說:“工業互聯網也是最難的互聯網,很復雜,不能一蹴而就。”不要期待工業互聯網領域出現消費互聯網一樣的“爆款”。

目前國內一下子出現幾百家工業互聯網平臺企業,也顯示出泡沫的存在。可以斷定,未來行業會整合洗牌,去偽存真,最終成存活發展起來的一定是實現對工業企業真正具有價值的平臺。

責任編輯:ct

工商網監

工商網監

評論