電子發燒友App

電子發燒友App

在手機行業,對2020年的市場流傳以下判斷:隨著5G商用的開啟,2020年5G手機的銷量將不僅刺激全行業的出貨量,對于手機廠商也是穩定市場份額,或彎道超車的絕佳機會,尤其對于小米這類在此前一段時間長于國際化,在國內份額有所回落的企業。

在本文中,我們將以數據為主要依據,分析并預測2020年的智能手機市場,進而判斷5G概念對手機廠商意義究竟有多大,當前市場格局是否有改變、松動,甚至是顛覆的機會。

5G手機在2020:看上去很美,市場難以爆發

關于2020年中國5G手機的預測,不同機構有不同的結果,從幾千萬甚至到上億部都有,我們不妨通過基礎數據,自行判斷。

先介紹判斷依據:由于兩種網絡均以城市為首要市場,我們以4G初期的發展路徑為樣本,以4G基站覆蓋范圍轉換率為參考,來預測5G基站建設初期帶來的用戶轉化。

中國工程院院士鄔賀銓在2018年曾表示 “5G將要求更密集的基站,5G基站數將是4G的4-5倍”,也即,暫不考慮不同運營商采取不同頻段等技術細節,5G單基站的覆蓋面積大致是4G的4-5倍,又考慮到近幾年我國加速了城市化遷移,居民集中度增加,基于以上分析,我們不妨樂觀地將5G單基站的用戶轉化率設置為4G的三分之一。

在4G初始的前兩年,單基站覆蓋用戶呈快速增長勢頭,考慮到國家、運營商到手機廠商對5G的重視,以及5G在人群覆蓋方面的技術優勢,我們將基站覆蓋人數設置為頂格的220/3.即,2020年理想狀態下,單個5G基站將轉化73個用戶。

根據工信部及央視報導,2020年全國5G基站規模保底在70萬個上下,結合前文分析的轉化情況,2020全年5G用戶規模大致在5200萬上下。

2019年,全國5G手機出貨量為1300萬,可大致得出,2020年5G手機的出貨規模大致在4000萬部上下。

以上分析是否客觀嚴謹呢,可做以下交叉驗證。

2019年我國手機出貨情況為:2G手機1613.1萬部,3G手機5.8萬部,4G手機3.59億部,5G手機1376.9萬部。

經過數據觀察我們發現,4G手機出貨情況大致為:上年存量的換機數量+移動用戶新增+2G和3G轉化情況-5G增量=3.59億部。

以上公式我們大致推算,每年換機比例大致在20%上下,用此數值驗證2018年,誤差也在合理區間。

結合此推算結果,我們對以上數據做以下總結:

1.4G手機之所以蓬勃發展的重要原因,一方面在于2G功能機的巨大轉化存量,從8億多降到2億多,相當于4G的一大蓄水池,且3G總規模4.85億的峰值,30%上下的移動用戶滲透率,意味著3G網絡在我國并未完全成功,這都給了4G絕佳的成長土壤;而另一方面,受手機降價、運營商套餐優惠等因素,移動用戶規模從2013年-2019年增長了3億多,絕大多數轉化為4G用戶;

2.受漫游費取消,攜號轉網等外部影響,加上總用戶規模等因素,2019年移動用戶規模僅增加0.3億戶,這也說明手機行業的不斷涌入新用戶的人口紅利正在淡化;

3.在5G時代,雖然運營商和廠商都在強調網速之快,但在手機應用端至今未發現契合5G時代的新應用,較之短視頻、移動社交、手游基于4G發展,5G在應用層面短期內未見到區別于4G的應用,換句話說,5G在手機應用層面的“驚喜”相對不足,會限制其整體性的增加。

2020年,由于5G基站70萬的規模尚屬于起步階段,雖然運營商表示要覆蓋所有地級市,但由于單基站輻射大致在0.3米左右,總覆蓋面積相對有限,使得雖覆蓋城區但多數城市居民用戶在2020年并不能完全流暢享受到5G網絡,這也會限制在“嘗鮮”這一需求之后的5G用戶的連續增長。

此外,5G基站成本的高昂,根據中國信息通信研究院報告,初期單基站僅電費是4G的3-4倍,在現有用戶規模較小的前提下,單用戶攤銷成本過大,若無資本和財政等外部條件支持,短期內降低套餐費用難度較大。

也就是說,在無功能機蓄水池和應用層面的成熟,5G前期的發展效率不會過分超過4G時期,我們前文所分析的5200萬的理想規模在理論上應該是經得起推敲的。

那么,2020年智能手機的用戶增長情況又大致為何等情況呢?

根據4G銷售規模增長公式,可如此預測

智能手機年度銷量=5G銷售規模+4G銷售規模=移動新增入網用戶+2G和3G轉網人數+上年4G的20%換機比例

若將新增入網用戶設置在2000萬(這也是微信年度增長情況,大致在此規模),3G手機在2019年僅銷售5.8萬部,說明該網絡現有市場已經快速流失,保守存量設置在2000萬戶,2G有特定人群使用,將其總規模設置在2億上下。

則智能手機年度銷量=5G銷售+4G銷售=0.2億+0.9億+12.8*20%=3.76億部

其中5G在4000萬部上下,4G手機規模則3億以上。

以上統計分析乃是根據行業規模和主觀推測得到,難免有所偏差,但我們相信其趨勢和整體態勢應該是相對準確的。

中國電信和Strategy Analytics曾預測2020年全球5G用戶規模在1.6億-1.7這一區間,以我們的結論,中國市場占比將達到30%上下,為全球最關鍵市場。

從規模上看,2020年智能手機銷售大概率上應該與2019年在同一區間,在5G起步之年是很難出現如樂觀者所言的“爆炸式”增長的,尤其受覆蓋范圍影響,偏遠以及低人口密度地區中短期內很難享受到5G的優質網絡,也就是說,很長時間內,我國將形成4G和5G并行的網路模式。

手機廠商進入純存量市場競爭,5G先占坑位

在以上分析中,手機廠商必須要面臨的中國智能手機市場如下:1.行業整體規模依然處在瓶頸期(2020年5G概念并不會擴充行業規模);2.競爭的主要角逐點當放在,其一,新入網和2G用戶轉化帶來的拉新用戶上,此部分用戶多為年輕和老年人,以價格和性價比驅動為主,如小米的紅米系列,榮耀手機多卡位在此,其二,關鍵在20%的換新機用戶,這也是最大盤子,不僅在于維持自有品牌用戶的粘性,也在于從對手處搶奪新用戶。

由于新入網和功能機轉化總體規模的削弱,使得廠商的主要競爭點要放在20%換新機這一領域上。

這是以往所沒有的情況。

在2018和2019年,根據上述公式,4G手機更新分別帶來2億和2.34億的市場規模,分別占當年智能手機總規模的53.7%和60%。

但在2020年,該數字將達到70%,說明各廠商之間要進入白刃戰階段,既要保持現有用戶盤子的不流失,也要盡可能從對手處拉來增量,行業已經完全進入存量市場競爭周期。

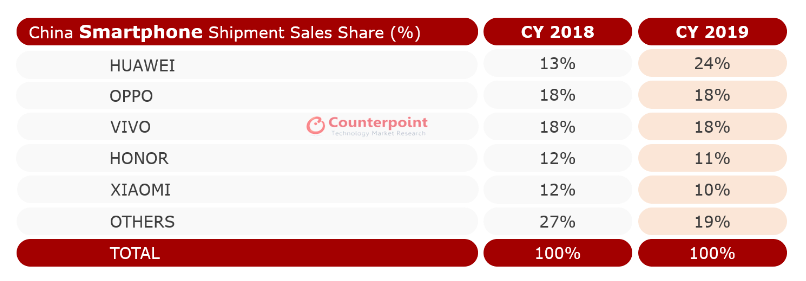

根據市場調研機構Counterpoint Research的報告,近兩年以來,中國頭部廠商的市場份額極為穩定,除小米在2019年跌落2個百分點,榮耀跌落一個百分點之外,其他增速較為均衡,其中“其他”品牌在2019年迅速萎縮,而此部分市場占比又大部被華為吸收,市場份額位居第一。

再回到20%換機這一市場競爭話題,此部分市場由于可細化為穩定既有盤子和獲取對手用戶兩部分,對于小米,現有市場占比較低,意味著既有盤子規模相對較小,在2020年要打勝仗就必須滲透到對手腹地,“策反”對手用戶。

2019年以來,華為和小米口水戰不斷,僅圍繞無線充電能力就進行了多輪論戰,在小米10的發布會上雷軍依然對標“友商”,小米急于轉化華為用戶的迫切心情不言而喻。

也就是說在2020年,小米處境要比華為和vivo、OPPO 更為復雜,這也是當華為在5G取得較大聲量之后,小米從2019年至今在5G上相當主動的原因,因此,若樂觀預測小米,則是穩定現有大盤,從對手處稍有所獲,若悲觀,則是市場進一步被蠶食,但5G之于小米仍是守勢這一大致趨勢并不會有太大變化。

雖然小米對5G態度積極,但在2020年其市場運營關鍵仍然在4G存量市場,也就說,小米的4G手機遠未到去庫存騰產能給5G的階段,相反,4G手機在2020年仍然是小米的絕對主力。

如今,5G手機在國內仍屬于試水階段,不僅價格高昂,且仍處于NSA(非獨立組網)和SA(5G獨立組網)并存的階段(2019年銷售的NSA手機相當部分并未入網5G),隨著手機整體價格的下調,5G的爆發式增長也應該會如期到來,現有手機廠商如今對5G的排兵布陣更近似對對現有市場的鞏固和進取,至少在2020年是如此。

責任編輯:Ct

工商網監

工商網監

評論