電子發燒友App

電子發燒友App

對于通信行業而言,2019年是真正意義上的5G元年,雖然全球范圍內的5G網絡建設仍未大規模啟動,但隨著韓國、美國和中國等主要市場相繼宣布5G商用,2019年已成為通信行業從4G向5G跨越的分水嶺。

又一次站在通信技術升級換代的分水嶺上,華為、中興、諾基亞、愛立信這四大通信廠商在2019年的業績表現雖然各不相同,但2019年卻注定已成為行業分化與市場轉折的開端。

一、2019年華為增收金額超出中興全年營收

統一使用年終記賬匯率折算為美元后對四大通信廠商的營收規模進行比較,可以看到作為領頭羊的華為自2018年跨過千億美元的營收臺階后,其體量在2019年已經達到后三者總和的2倍,僅其年度增幅就已經超出了中興的全年營業收入。

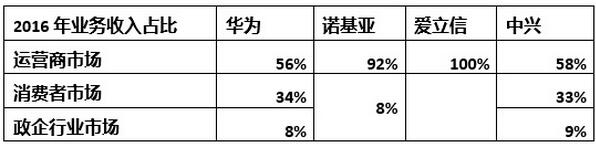

華為龐大的收入規模源于其同時在運營商業務、企業業務和消費者業務進行的多元化擴張,如果僅從四大通信廠商之間競爭激烈的重合市場--運營商業務領域來看,雖然華為依然保持著領先優勢,但與諾基亞和愛立信之間的差距卻沒有進一步拉大,顯示出運營商業務市場格局日趨固化的特征。

運營商業務市場的營收格局在2019年波瀾不興,與全球運營商的CAPEX投資仍延續于4G網絡有關,隨著5G網絡建設在2019年啟動并將于2020年實現規模投入,網絡升級換代帶來的市場競爭加劇,以及國際形勢變幻的影響,預計將會對四大通信廠商在2020年的市場格局產生較大的沖擊。

二、華為收入結構日趨分化,國內運營商市場成重中之重

正如華為輪值董事長徐直軍在年報發布會上所言,2019年對華為是極其挑戰的一年。雖然在美國政府的實體清單限制下,華為依然保持了穩健經營并取得了基本符合預期的經營成果,但從其收入結構變化情況來看,華為的內部分化趨勢越來越明顯。

首先,消費者業務營收占比首次過半。隨著華為消費者業務在2019年取得34%的同比增長,其4673億人民幣的營收規模已經是運營商業務營收規模(2967億人民幣)的1.6倍,同時在公司整體業務收入的占比也首次過半,達到54%。

將華為的業務收入結構變化拉長到5年的時間范圍來看,由于運營商業務在近三年的增長率始終處于5%以下的滯漲狀態,而消費者業務連續數年的增長率均維持在30%以上,此消彼長使得華為在收入結構上已經從一家TOB的ICT基礎設施提供商轉變為TOC的智能終端提供商。

華為整體營收規模能夠在2019年保持19%的增長率,幾乎全靠以走量為主的終端業務支撐。2019年,華為(含榮耀)智能手機發貨量超過2.4億臺,同比增長超過16%,與此同時業務收入同比增長34%,1185億的收入凈增額占了公司年度收入增幅的86%;同時消費者業務收入增長超過智能手機發貨量增長,也在一定程度上說明了華為在手機市場打造高端品牌策略的成功。

成功的背后也不無隱憂。由于受美國政府實體清單的限制,華為在5月份之后上市的新手機不能使用谷歌的GMS系統,已經開始逐漸影響海外市場的銷售,華為智能手機發貨量在Q4同比出現了3%的跌幅。雖然華為推出了HMS系統以應對,但能否挽回局面取決于整個HMS生態的建設,非一朝一夕就能實現。

同時,更大的危機還是來自美國政府可能加碼的打壓。在年報發布會上,針對美國可能限制包括臺積電在內的芯片制造商對華為供貨的提問,徐直軍毫不猶豫地認為中國政府會采取反制措施來扶持華為,并坦言全球化產業生態將由此遭受毀滅性的連鎖性的破壞,"被毀掉的可能將不止是華為一家企業"。可見,華為內部已經在做"最壞的打算"。

以終端銷售為主的面向大眾市場的消費者業務,與有多年合作基礎的運營商業務和企業業務不同,更加缺少客戶粘性,因為GMS系統問題華為手機在海外市場很快就被蘋果和三星等取代,按徐直軍的說法消費者業務有100億美金左右的海外市場收入受到影響;而一旦臺積電芯片斷供導致華為手機出貨受到影響,則其在國內市場出現的空白也有可能被小米、OV等國產手機廠商很快填充。

因此,作為華為近幾年業務收入主要增長引擎的消費者業務,面臨的外部環境更為嚴峻而市場競爭也最為殘酷,當其收入占比達到公司半壁江山的時候,也是華為最不容其有閃失的時候,華為內部在此時此刻喊出"要做最好的努力,最壞的打算"的悲壯口號更凸顯其危機意識。

其次,海外市場營收占比跌落至四成。作為全球化運營的公司,華為當前的成功很大程度上取決于其在海外市場的業務表現。但從其區域市場收入結構的5年變化來看,華為在海外市場的營收占比已經從2015年的58%逐步回落到2019年的41%,同時其國內市場收入在2019年達到了海外市場收入的1.4倍之多,也為近幾年所罕見。

這一方面說明國內市場有足夠的潛力來支撐華為的整體業務增長,華為2019年整體業務增長了1376億人民幣,有1346億人民幣來自于國內市場的貢獻。

但另一方面也說明,美國政府的實體清單限制大大制約了華為在海外市場的業務表現。首當其沖的是消費者業務,如徐直軍所言,2019年華為消費者業務在海外市場因為無法使用谷歌的GMS系統而影響了100億美元左右的收入。其次是運營商業務,受到美國政府的壓力,包括英國、澳大利亞和挪威等國在內的海外運營商對于華為的5G設備已決定采取限制或禁止措施,進一步壓縮了華為的海外增長空間。

展望2020年,華為所承受的壓力只會有增無減,特別是在新冠肺炎疫情重創全球經濟發展的嚴峻形勢之下,電子消費品的需求萎縮、行業供應鏈的供應緊張已是大勢所趨,再加上美國政府一再加碼的打壓,雖然徐直軍"2020年我們力爭活下來"的說法對于一家千億美元營收的超大公司而言有些言過其實,但華為的消費者業務及海外市場在2020年將面臨更為嚴峻的挑戰已是不爭的事實。

第三、國內市場,特別是國內運營商市場對于華為而言將是2020年的重中之重。

2017至2019年,通信行業處于4G網絡建設高峰過后的青黃不接期,華為的運營商業務收入增幅也隨之跌至谷底;但隨著5G商用在2019年開始啟動,特別是中國三大運營商在2020年響應政府號召加快5G網絡建設,對于華為而言無疑是雪中送炭。

中國三大運營商2020年的CAPEX投資計劃合計3348億人民幣,比2019年同比增加了12%,其中用于5G的投資支出預計高達1800億人民幣,預計將建設超過50萬個5G基站,中國市場將成為全球最大的5G市場,而華為無疑是最大的受益者。

果然,在率先啟動的中國移動23萬5G基站集采招標中,華為以最高價拿下57%的市場份額,中標金額超過214億人民幣,僅此一單就已超過2019年全年的5G銷售收入。而緊隨其后將要開始的中國電信和中國聯通的5G招標,華為以高價拿下最大市場份額也是大概率事件。

特別是作為第四張5G牌照持有者中國廣電也在緊鑼密鼓地籌備在700MHz頻段上進行5G建設,這將成為中國5G網絡建設的新增市場,而與中國廣電在700MHz方案上合作緊密的華為甚至被傳言可能獨家承建。

被賦予拉投資、穩經濟使命的中國5G網絡建設,最先也最直接惠及華為,由此預計華為的運營商業務收入將在2020年借助國內市場的先發優勢實現迅猛增長,同時也將對華為的整體營收規模進行護盤并起到穩定器的作用。

三、中興依靠國內運營商市場實現恢復性增長

2018年受美國商務部"拒絕令"的影響,中興業務停擺了54天,當年業績下滑了21.4%;隨著與美國政府達成和解并實施高層換血,中興在2019年實現了恢復性發展,全年營收907億人民幣,同比增長6.1%。

從中興2019年的業務收入結構可以看到,全年52億人民幣的收入增長,有來自運營商網絡業務95億的貢獻,但同時被消費者業務的收入下滑稀釋掉42億。

中興消費者業務收入在2019年繼續下滑,主要是因為其手機業務在2018年受美國“拒絕令”的沖擊最大,芯片和操作系統斷供導致的市場空窗期損失很難在短時間內修復,這導致其消費者業務2019年的收入已滑落到2017年的一半不到。中興的境況也為同遭實體清單限制的華為敲響了警鐘,這也正是華為的消費者業務所竭力要避免的前車之鑒。

與持續下滑的消費者業務不同,中興的運營商網絡業務在近5年時間里基本上保持著穩健發展的態勢,即使在2018年遭受美國的拒絕令管制也依然在政府的大力扶持下穩住了基本盤,并迅速在2019年實現了16.7%的報復性增長,同時在收入絕對值上也創出了歷史新高,據中興披露這主要是由于國內外FDD系統設備和國內外5G系統設備營收增長所致。

從業務收入的區域分布來看,中興在歐美及大洋洲市場收入持續下滑,但在非洲、亞洲和國內市場均取得了增長,特別是國內市場增收了38億人民幣。考慮到政企業務持平和消費者業務下滑,可以得出的結論是中興在國內市場的收入增長全部來自運營商市場的貢獻。

與華為一樣,國內三大運營商響應政府號召加速5G網絡建設,也將極大地利好中興運營商業務在2020年持續增長,但力度或不相同。在中國移動23萬5G基站集采招標中,中興拿到28.7%的市場份額,中標金額超過107億人民幣,剛好是華為的一半。

回想2013年中國移動啟動4G大招標,21萬TD-LTE基站中興與華為各取26%并稱一時瑜亮;7年之后5G時代來臨,中興的份額變化不大,而華為已豪取了半壁江山。這也意味著華為與中興在國內運營商市場的多年纏斗,從5G開始已形成一主一輔的固化格局。

國內運營商市場的競爭格局從兩強相爭固化到一家獨大,對于買方三大運營商而言,意味著議價能力的弱化和在技術創新上將更為依賴華為;而對于同為競爭對手的外資廠商諾基亞和愛立信而言,則意味著其在中國的市場空間被進一步壓縮。

四、諾基亞、愛立信發力國際市場5G爭奪戰

如同中國的華為與中興相互纏斗一樣,同為北歐公司的諾基亞和愛立信也是相愛相殺多年,只不過華為和中興勝負已分,而諾基亞和愛立信則激戰正酣。

自諾基亞2016年收購阿爾卡特-朗訊在營收規模上超過愛立信之后,統一使用當年度的年終記賬匯率折算為美元來看,四年間兩家的業務收入水平始終保持在相對較為穩定的狀態,諾基亞勝在產品線布局相較愛立信更為寬廣,形成了從無線到固網傳輸和業務應用的端到端業務組合。

得益于5G網絡建設周期啟動,2019年諾基亞的業務收入按本幣核算增長了3%,愛立信按本幣核算收入增長了7.8%,勢頭更猛一些。諾基亞宣布到2019年底全球范圍簽署了62個5G商務合同,愛立信的5G商用合同則達到了78個。特別是在率先實現5G商用的韓國和美國,諾基亞和愛立信均同時服務于各個主流運營商,相互之間競爭激烈。

按照雙方區域市場的不同劃分大致歸納來看,2019年諾基亞和愛立信均有6成以上業務收入來自歐美市場,其中美國作為兩家的最大單一市場收入占比均在3成左右。其他地區,包括亞太、非洲中東和中國市場的業務占比也大致相同,諾基亞在亞太市場略占上風,愛立信在非洲中東市場稍勝一籌。

中國市場,作為僅次于美國的第二大單一國別市場,對于諾基亞和愛立信而言,其重要性不言而喻。自GSM時代兩家北歐公司就開始與摩托羅拉、西門子、阿爾卡特等跨國公司一起深耕中國市場,但隨著華為與中興等國內通信廠商的崛起,以及中國自3G和4G開始主推TD-SCDMA和TD-LTE等自主標準,兩家北歐公司成為中國通信市場上碩果僅存的海外廠商,且其在中國市場的營收占比隨著華為和中興的國內擴張而處于逐年下滑的趨勢。

隨著中國移動在2020年23萬5G基站集采招標中,將88.54%的市場份額授予國內廠家,而作為中國通信市場對外開放的象征性存在的諾基亞和愛立信,一個因報價高而出局,一個只取得11.46%市場份額的結果,這對于外商在中國通信市場的格局分配是一個重大轉折,在7年前的首次4G大規模招標中,中外廠商的份額比例還是七三開。

由此可以預計2020年諾基亞在中國市場的收入占比將會繼續出現下滑,而10%左右的5G份額基本上或許會成為愛立信以及諾基亞未來在中國市場的天花板。所以,對于諾基亞和愛立信而言,彼此之間最大的競爭舞臺還是在中國之外的國際市場,特別是在美國打壓之下華為退讓出的一部分歐洲市場。

歐洲市場5G動作緩慢,新冠肺炎疫情的影響將導致其5G決策和建設進程被進一步拖延,英國允許華為有限參與5G建設的做法預計將得到更多國家的仿效,但英國對華為份額所設的35%上限標準,是否會因為諾基亞和愛立信在中國市場的份額遭遇而影響到其他歐盟國家的調整,仍有待觀察。

但無論對于諾基亞、愛立信,還是華為而言,這并不是失之桑榆收之東隅的悲喜,因政治因素而被人為割裂的5G市場劃分必然會影響到全球5G產業的整體發展。

【結語】

站在5G的分水嶺上,回顧2019年四大廠商年報里展現的經營成果,大有久旱終逢5G甘霖的之勃勃生機,前瞻2020年四大廠商厲兵秣馬的5G錢景,卻又有被新冠肺炎及反全球化思潮的烏云遮住望眼之悵然。

然而,“青山遮不住,畢竟東流去”,5G產業發展的浪潮必將隨著更多國家加快5G建設和商用的進程席卷全球,身為5G技術引領者的四大通信廠商也將在為產業健康發展做出貢獻的同時,提升自身的經營業績,以投入更新一代通信技術的研發和推廣,從而推動通信產業,乃至人類社會的進步。

責任編輯;zl

工商網監

工商網監

評論