電子發燒友App

電子發燒友App

應用升級與技術迭代并驅,光通信產業是通信基石

光通信:以光波作為傳輸媒介的通信方式

光通信是一種以光波作為傳輸媒介的通信方式。光波和無線電波同屬電磁波,光波的頻率比 無線電波的頻率高,波長比無線電波的波長短,因此光通信具有通信容量大、傳輸 距離 遠、 信號串擾小、抗電磁干擾等優點,是目前世界最主流的信息傳輸方式,信息時代的基 石。按 傳輸介質的不同,光通信可分為大氣激光通信和光纖通信。大氣激光通信是利用大氣 作為傳 輸介質的激光通信;光纖通信是以光波作為信息載體,以光纖作為傳輸介質的一種通信方 式。 光通信技術可利用的頻譜范圍包括紅外、可見光和部分紫外波段,與射頻通信的頻譜需要分 配不同,光通信使用的頻段屬于空白頻譜,無需授權即可使用。

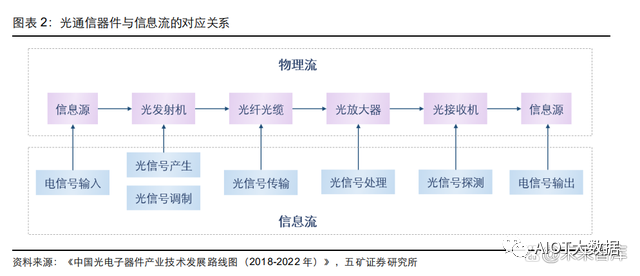

光通信系統由光發射機、通信通道和光接收機三部分組成。從物理流的角度看,光通信系統 分為光發射機、光纖通道、光接收機,其中光發射機的作用是將電信號轉換成光信號 ,并將 得到的光信號發射到光纖中進行傳輸;光接收機的作用是將光纖輸出端接收到的光信 號轉換 成原始的電信號。從信息流的角度看,按照不同的作用可分為光信號產生、光信號調 制、光 信號傳輸、光信號處理、光信號探測五大類,如光收發模塊實現光電轉換,對應光信號 產生、 調制與探測作用,是光通信系統物理層的基礎構成單元,光分路器和光放大器對應光 信號處 理。

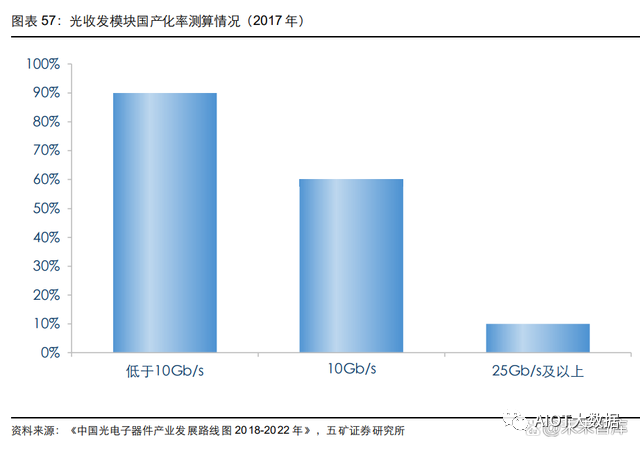

光通信產業鏈由光芯片、光器件、光模塊、光設備構成。光芯片根據材料的不同可分為 InP、 GaAs、Si/SiO2、SiP、LiNbO3、MEMS 等芯片,根據功能不同可分為激光器芯片、探測器 芯片、調制器芯片;光器件根據是否需要電源劃分為有源器件和無源器件,有源器件 主要用 于光電信號轉換,包括激光器、調制器、探測器和集成器件等。無源器件用于滿足光 傳輸環 節的其他功能,包括光連接器、光隔離器、光分路器、光濾波器、光開關等;光模塊分為光 收發模塊、光放大器模塊、動態可調模塊、性能監控模塊等。其中有源光收發模塊的 產值在 光通信器件中占據最大份額達 65%。 從全球市場競爭力上看,光設備領域,中國企業已成長為產業引領者,如華為、中興、烽火; 光器件領域,中國廠商主要集中在中低端產品,依靠封裝優勢在中低端市場已形成較 強影響 力,在高端有源器件、光模塊方面提升空間大;光電芯片領域,高端光芯片與配套集 成電路 芯片依舊是行業瓶頸,依賴海外國家,國產化率不超過 10%,中國光電子企業正處于 追趕階 段。

光通信的換代升級伴隨著傳輸容量的不斷提升,每十年翻 1000 倍。光通信的發展史最早可 追溯到“烽火臺”,這是一種目視光通信;1880 年,亞歷山大·格拉漢姆·貝爾發明 了一種 利用光波作為載波傳輸話音信息的“光電話”,證明了利用光波作載波傳遞信息的可 能性,是 現代光通信的雛型,由于沒有可靠、高強度的光源,且沒有穩定、低損耗的傳輸介質 ,光通 信一直未能發展至實用階段。

發展趨勢:全光網與葉脊架構變革帶來量價齊升

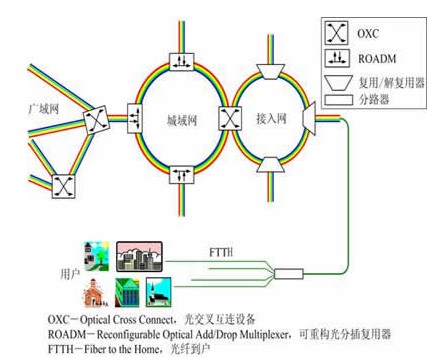

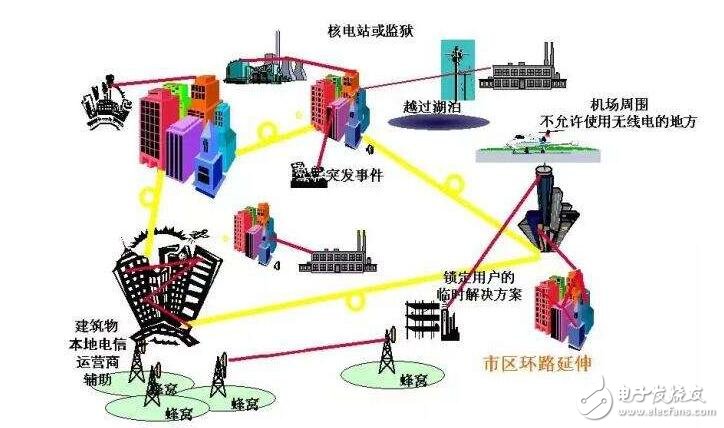

電信市場:數據流量攀升推動光網絡架構變革。電信網絡系統主要包括寬帶網建設、移動通 信網絡、傳輸及接入系統等細分領域。隨著 5G 產業鏈、骨干網建設的推進,光纖接 入、基 站天線、無線系統設備、網絡優化等細分行業均呈現高景氣態勢。數據流量的不斷攀 升使得 作為流量重要載體的光網絡需要在整體網絡架構上進行深刻變革,擴大網絡容量,增 加網絡 靈活性。 中國的網絡系統是由骨干網—城域網—接入網三層架構組成。其中,骨干網主要是將 城市之 間連接起來的網絡系統,其作用范圍在幾十到幾千公里之間,主流的光通信技術包括 DWDM、 ASON;城域網即所謂的寬帶城域網,在城市范圍內以 IP 和 ATM 電信技術為基礎, 以光纖 作為傳輸媒介,集數據、語音、視頻服務于一體的高帶寬、多功能、多業務接入的多 媒體通 信網絡,主流的光通信技術包括 SDH、MSTP;接入網指骨干網絡到用戶終端之間的 所有設 備,其長度一般為幾百米到幾公里,主流的光通信技術包括 EPON、GPON。

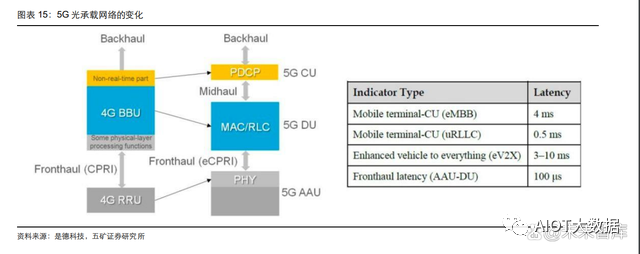

5G 在業務特性、接入網、核心網等多個方面顯著變化,承載網絡架構革新。5G 引入增強型 移動寬帶(eMBB)、超可靠低時延通信(uRLLC)、大規模機器類通信(mMTC)等典 型業 務場景。在無線接入網方面,重塑網元功能、互聯接口及組網結構;在核心網方面, 趨向采 用云化分布式部署架構,核心網信令網元將主要在省干和大區中心機房部署,數據面 網元根 據不同業務性能差異擬采用分層部署方案。

網絡速度需求的不斷增長催生了全新高速網絡技術,網絡全光化穩步推進。全光網絡是指信 號只是在進出網絡時才進行電/光和光/電的變換,而在網絡中傳輸和交換的過程中 始終 以光 的形式存在。 全光網發展至今,分為兩大階段。第一階段為 2008-2017 年,這一階段的主要任務為“光進 銅退”,其標志性的技術為 FTTx/FTTH,2017 年,中國電信完成了 2011 年啟動的“ 寬帶中 國·光網城市”既定目標,即 FTTH 和百兆入戶的比例都超過了 90%,標志著全光網 1. 0 階 段的實現;第二階段從 2017 年至今,該階段主要目標是在 2030 年形成一個架構穩定 ,全網 覆蓋,低碳節能、行業領先的全光底座。主要任務是夯實云網融合,其中包括全光傳 輸,全 光接種和全光交換,新一代光傳送網將以更高的資源利用效率和更經濟的方式,推動 “隨需 帶寬”網絡發展。

數通市場:超大規模數據中心數量持續快速增長,預計三年內突破 1000 個。由于應用場景、 數據結構復雜化,數據處理及信息交互更加頻繁,數通市場對數據中心的規模及功能 集成提 出了更高的要求。傳統的中小型、分散型數據中心難以滿足數據中心廠商提高整體營運效 率、 降低能耗、節約成本的需求,全球數據中心向集中化、集成化方向發展。 據 Synergy Research Group 統計,截至 2021 年第三季度末,全球超大規模提供商 運營的 大型數據中心數量增加到 700 個,以關鍵 IT 負載來衡量,美國占這些數據中心容量的 49%, 中國排名第二,占總容量的 15%,預計運營數據中心安裝基數將在三年內突破 1000 個,并 繼續快速增長。

數據中心網絡架構扁平化,新型分布式葉脊式網絡架構興起。數據中心的基本架構是將機柜 中的服務器與底層交換機相連,底層交換機與上層交換機相連。早期數據中心仿照接入-城域 -骨干結構的電信網絡,采用接入-匯聚-核心的三層架構,通過配置較高的收斂比,利 用統計 復用(平均 1/10 的服務器同時工作,則可只配置 1/10 的總上行帶寬,收斂比是 10: 1)節約 組網成本。由于網絡并發概率不斷提升、云計算和大數據等需求導致服務器間東西向 數據流 增加,網絡架構扁平化需求強烈,新型分布式數據中心葉脊式網絡架構興起。

超大規模數據中心與扁平化的網絡架構,提升數據中心內部的數據流量。數據中心的超大規 模化及集成化增加了數據中心內部的數據流量,同時葉脊網絡架構增加了數據中心內 部設備 需求,明顯提升了連接端口數、內部設備的連接密度、接口速率及交換容量。據 Cisco 預測, 2021 年數據中心內部數據流量占比 72%,數據中心之間的數據流量占比 14%,數據 中心與 用戶之間的數據流量占比 15%,數據中心內部數據流量成為數據中心的主要數據量。截止到 2021 年底,全球數據中心 IP 流量將從 2016 年的每年 6.8ZB 上升到 20.6ZB,全球范 圍內的 數據中心流量將以 25%的年復合增長率迅猛增長,云數據中心流量的年復合增長率則 會高達 27%。從 2016 到 2021 年,增長幅度達 3.3 倍。

DCI 技術市場快速增長。數據中心互連(DCI)技術是指將兩個或多個數據中心連接 在一起 共享資源。利用 DCI 技術,物理上獨立的數據中心可共享資源以平衡工作負載。由于企 業、 機構等對數據共享、數據備份的需求不斷提升,DCI 技術快速發展,疊加新冠疫情影 響與政 府政策支持,云服務蓬勃發展,全球和中國市場對數據中心互連的需求將繼續上升。據 Dell'Oro Group 統計預測,2021 年全球數據中心互連技術市場規模達到 26.2 億美元,預計 至 2026 年將達到 30.3 億美元。

光模塊需求量價齊升,硅光布局與先進封裝成競爭關鍵

光模塊:實現光電轉換的核心部件

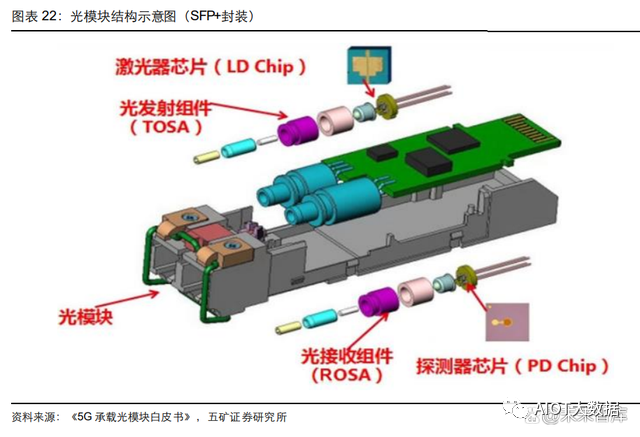

光模塊是光通信系統中完成光電轉換的核心部件。光模塊由光器件、功能電路和光接口等構 成,其中光器件是光模塊的關鍵元件,包括光發射組件(含激光器)、光接收組件(含 光探測 器),分別實現光模塊在發射端將電信號轉換成光信號,以及在接收端將光信號轉換成 電信號 的功能。 光模塊:通信設備間數據傳輸的載體,實現傳輸媒體的光電相互轉化。在發射端,帶有信息 的電信號從發射通道的電接口輸入,經過信號的整形和放大,驅動光發射組件內部芯 片轉換 為光信號,耦合進光纖后進行光信號傳輸;在接收端,采集來的光信號輸入模塊后由 光接收 組件內部光探測二極管轉換為電流信號,通過跨阻放大器后將此電流信號轉換成電 壓信 號, 經限幅放大器放大后輸出相應信息的電信號。

光模塊可按傳輸速率、復用技術、適用光纖類型、封裝形式分類。光模塊的型號命名方式通 常為:傳輸速度+波長+傳輸距離+單模/多模+封裝類型。按傳輸速率分類,可分為 10Gb/s、 25Gb/s、40Gb/s、100Gb/s、200Gb/s、400Gb/s 等,傳輸速率越高,技術難度越高;按復 用技術分類,可分為時分復用系統、波分復用系統;按照光纖類型,可分為單模光纖 、多模 光纖,單模光纖適用于遠程通訊,多模光纖適用于短距離通訊;按照封裝形式,可分為 SFP、 SFP+、SFP28、QSFP+、QSFP28 以及 QSFP-DD 等多種,為滿足行業標準組織的 多源協 議,光模塊的封裝形式呈多樣化,SFP 表示 10G 以下光模塊的封裝類型,SFP+、XF P 表示 是 10G 光模塊的封裝類型,SFP28 表示是 25G/32G 光模塊的封裝類型,QSFP+表 示是 40G/56G 光模塊,QSFP28 代表的是 100G 光模塊的封裝類型。

中國頒布系列政策支持光模塊產業發展。光模塊是信息光電子技術領域核心的光電 子器 件, 廣泛應用于數據中心與 5G 承載網的建設,是構建現代高速信息網絡的核心技術。2018 年, 中國電子元件行業協會發布《中國光電子器件產業技術發展路線圖(2018-2022 年)》,該發展 路線圖量化了 2020 年以及 2022 年核心光模塊產品的發展規劃,確保 2022 年中低端 光電子 芯片國產化率超過 60%,高端光電子芯片的國產化率突破 20%;2022 年國內企業占據 全球光 通信器件市場份額的 30%以上。中國頒布一系列政策支持光模塊產業的發展,包括國 家加大 對光電子芯片共性關鍵技術的研發資金的支持、迅速提高核心器件國產化率和培育具 有國際 競爭力大企業等,同時政府相關部門大力支持 5G 網絡的改建與數據中心的升級,增 加光模 塊的市場需求。

發展趨勢:光摩爾驅動產業創新,硅光布局與先進封裝成競爭關鍵

光模塊技術發展趨勢:可熱插拔、小型化、高速率、智能化、集成化。隨著光通信系統集成 度的不斷提升,光模塊技術不斷發展,光模塊技術升級路線按主流封裝形式可劃分 為三 代:

第一代(1995-2000):以 1X9、GBIC、SFF 形式為主流代表。1X9 是較早的光模塊應用, 是固定的光模塊產品。隨后向熱插撥、小型化兩個方向演進。熱插撥方向形成了 GBIC 光模 塊,作為獨立模塊使用,無需切斷電源即可定位故障,方便了光模塊的管理與維修。 小型化 方向形成了 SFF 光模塊,SFF 光模塊采用精密光學及電路集成工藝,尺寸僅有 1X9 的 一半, 增加了通信設備端口密度,降低單位端口的功耗及成本。

第二代(2000-2028):以 SFP、QSFP、QSFP-DD/OSFP 等形式為代表。隨著數據通信網 絡向高速率、大容量發展,通信設備端口密度提升,推動光模塊不斷突破技術限制, 向小型 化、高速率、智能化、集成化方向發展。以目前廣泛應用的 SFP 形式為例,其兼具 GB IC 的 熱插撥和 SFF 高集成小型化優勢。此外,光模塊也由 10G-40G 升級到 100G/200G/400G 高 速光模塊領域,并且演化出數據診斷等智能化功能。

第三代(2024 年之后):以光電共封裝(CPO)形式為代表,主要采用硅光集成技術。據聯 特科技招股說明書預計到 2024 年,800G 高速光模塊會進入規模化生產階段,光電共封 裝、 硅光集成技術會在速率、能耗、成本方面逐漸超越傳統光模塊。這一時期是光模塊的 創新發 展時期,光模塊的產品成本、性能、技術等會進一步完善,以適應新一代信息技術加 速升級 革新的發展需求,推動光模塊向超高速率、超高集成度方向發展,凸顯高端光模塊競爭 優勢。

光摩爾定律推動技術創新發展,光模塊每 4 年左右演進一代,比特成本下降一半,功耗下降 一半。網絡流量爆發式增長,網絡流量每 9-12 個月翻一番,骨干光通信設備每 2-3 年 升級一 次,光電領域的“光摩爾定律”,光模塊每 4 年左右演進一代,比特成本下降一半,功 耗下降 一半。同時微電子芯片和光電子芯片的物理極限被不斷迫近,微電子芯片內部集成度 不斷提 高,晶體管尺寸不斷微縮導致量子效應的影響加劇,晶體管的不可靠性顯著增加,在 微電子 和光電子產業的共同發展和需求引導下,硅光技術應運而生。硅光可以實現芯片的高集成 度、 低成本、規模制造,是實現光電合封、光電集成的最佳選擇。

硅光集成技術已取得了許多進展和突破,硅光產業鏈不斷完善。1969 年美國貝爾實驗室提出 集成光學概念,受到技術和商用化限制,直至 21 世紀初,以 Intel 和 IBM 為首的企業 與學術 機構才開始重點發展硅芯片光學信號傳輸技術,隨著資本的投入與研發的推進,硅光 子技術 在產品化方面有多項突破,技術標準相繼形成,已逐漸從學術研究驅動轉變為市場需 求驅動 的良性循環。硅光技術的高度集成特性在對尺寸更加敏感的消費領域存在更大需求,消費電 子、智能駕駛、量子通信等領域有較大發展空間。

CPO(Co-packagedoptics,光電共封裝技術)是一種新型的高密度光組件技術,可以取代 傳統的前面板可插入式光模塊,將硅光電組件與電子晶片封裝相結合,使引擎盡量靠近 AS IC 以減少高速電通道損耗和阻抗不連續性,將電子晶片輸出的高速電訊號轉化為光訊號 ,以提 高互連密度,功耗減少,實現遠距離傳送。

CPO 是實現高速率、大帶寬、低功耗網絡的必經之路。大數據、云計算、AI 等應用需求的發 展,驅動數據中心規模不斷擴大,對帶寬容量與高速數據傳輸速率的需求明顯增加。 與此同 時,摩爾定律趨于平緩,芯片制造技術接近物理瓶頸,從系統的角度對性能優化從而實現速 率提升成為必選之路。CPO 具有的功耗低、帶寬大的特點,將硅電路和光學器件并排 集成在 同一封裝上,可提升提高輸入/輸出(I/O)接口的能源效率,從而延長傳輸距離。當數 據中心 的數據傳輸在帶寬密度要求大幅提升且單通道速率超過 100Gbps,傳統可插拔光模塊 和板載 光學器件在成本效益方面,將很難與 CPO 技術相媲美。

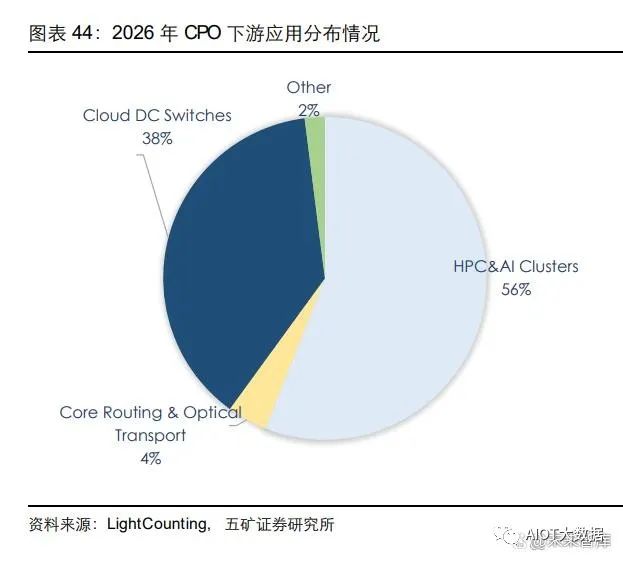

預計至 2027 年全球 CPO 市場收入達 54 億美元。未來 CPO 將成為云提供商數據中心的主 導使能技術,最初將應用于超大規模數據中心,據 CIR 預測,至 2023 年 CPO 在超 大規模 數據中心的收入規模占總收入的比例將達到 80%;隨后低時延與高速率應用將推動 CPO 需 求,人工智能、機器學習等領域有望成為主要驅動因素。據 CIR 預計,至 2027 年全球 CPO 市場收入達 54 億美元,預計至 2025 年交換速率達 102.4Tbps,與傳統可插拔光學 器件相 比,CPO 功耗將降低 30%,每比特成本降低 40%。

光器件國產替代與平臺化加速,激光雷達配套成第二曲線

光器件:光模塊的重要組成部分

光器件是光模塊的重要組成部分。根據聯特科技招股書披露,光器件是光模塊的重要組成部 分,在成本中占比 37%,主要包括 TOSA、ROSA 及構成 TOSA、ROSA 的組件, 如 TO、 波分復用器、TO 座、TO 帽、隔離器、透鏡、濾光片等配套件。

按是否需要外部電源驅動,光器件可分為有源光器件和無源光器件。據 Ovum 統計,光通信 器件市場中,光有源器件占據大部分的市場份額,占比約為 83%,光無源器件市場份 額占比 約為 17%。 有源光器件負責光信號發射、接收,光信號轉換為電信號、電信號轉換為光信號等工 作,具 體組件包括負責發射光信號的直調激光器、外調激光器,負責接收光信號的光探測器 、光接 收器,負責調解光性能的光相位調制器、光強度調制器及相干光收發器等其他集成器 件。不 同組件從信號源頭和傳輸過程對光信號加以調整,應用材料包括激光二極管、光電 二極 管、 半導體發光二極管等。 無源光器件運轉無需外加能源驅動,工作過程不涉及光電轉換或電光轉換,不產生或 接收光 信號,負責光信號調節、相干、隔離、過濾、連接等控制類工作,為光信號傳輸系統 設置關 鍵節點。具體組件包括拉曼光放大器、光隔離器、光濾波器(光合濾波器、光分濾波器 )、光 衰減器、波分復用器、光耦合器、光纖連接器、光纖延遲線、光分插復用器、光開關 、光背 板等。

發展趨勢:平臺化構筑成本優勢,橫向拓展激光雷達第二增長曲線

趨勢一:攻破高端核心技術,提升核心產品國產化率。目前美國、日本等科技發達國家光器 件廠商憑借既有核心技術,持續占據高端光器件市場頭部。而中國的光電子器件企業 擁有自 主知識產權的高端核心技術不多,對國外芯片和特種材料的依賴性較大,具有核心競 爭能力 的產品較少,企業整體實力仍然偏弱,產品結構不夠合理,同質化嚴重,所提供的產 品也多 集中在中低端,產品附加值不高,國際市場競爭能力和盈利能力還有待提高。 中國光器件廠商在發揮低成本優勢的同時,逐漸加大對高端器件研發的投入,提升核 心產品 國產化率,同時依托產能突破,著手布局垂直一體化生產線,有望進一步替代全球光 器件行 業產業鏈各層級產能,驅動中國廠商在全球范圍市場份額的擴容和議價能力的提升。

趨勢二:一站式解決方案,打造平臺構筑成本優勢。首先,目前設備廠商對于復雜結構設計 的光器件專用設備較少,光器件的方案設計決定著生產制造設備的選型,需要廠商自主設 計、 搭建并改進產品設計方案,打造制造平臺能夠較大程度提高研發效率,根據生產快速 對產能 進行分配,降低產品生產成本,并響應客戶需求變化,提高研發復用率,構筑成本優 勢;此 外,下游供應鏈認證程序繁雜,各大光通信廠商都有各自的供應鏈體系,有嚴格的供 應商資 質審查程序,需要對供應商的技術水平、生產條件、設備狀況、質量保證體系、財務 指標等 多方面情況的進行調查,產品要經過試樣、小批量供貨等環節,對可靠性、穩定性進行 評估, 再經過多次審查反復整改后方能認定為供應商,光器件產品種類多而分散,對于下游 客戶而 言,采購一站式解決方案,一方面提高自身采購效率,另一方面可綜合滿足定制化需 求,一 站式解決方案適合小批量零星采購,有助于提高下游廠商生產效率。

趨勢三:橫向拓展第二增長曲線,光通信廠商在光學領域有長期積淀,技術與產線有一定復 用性。 激光雷達:是以發射激光束探測目標的位置、速度等特征量的雷達系統。其工作原理 是向目 標發射探測信號(激光束),然后將接收到的目標回波與發射信號進行比較,作適當處理 后,就 可獲得目標的有關信息,如目標距離、方位、高度、速度、姿態、甚至形狀等參數。激光雷 達上游主要是光器件和電子元件,核心組件主要有激光器、掃描器及光器件、光電探 測器及 接收芯片等。

預計至 2025 年全球激光雷達在無人駕駛市場銷售額達 46.6 億美元。隨著自動駕駛技術的發 展和普及,激光雷達市場規模將進一步擴大,同時激光雷達單價的下降也將進一步促 進激光 雷達的使用。據 Yole 統計及預測,出貨量方面,2020 年全球激光雷達在無人駕駛市 場的出 貨量約為 14 萬個,預計至 2025 年將增長到 130 萬個,預計至 2032 年出貨量將接近 740 萬 個;銷售額方面,2020 年全球激光雷達在無人駕駛市場銷售額約為 12 億美元,2025 年將 增長到 46.6 億美元。

光芯片是核心壁壘,亟待打造一體化國產替代產業競爭力

光芯片:光模塊的核心器件

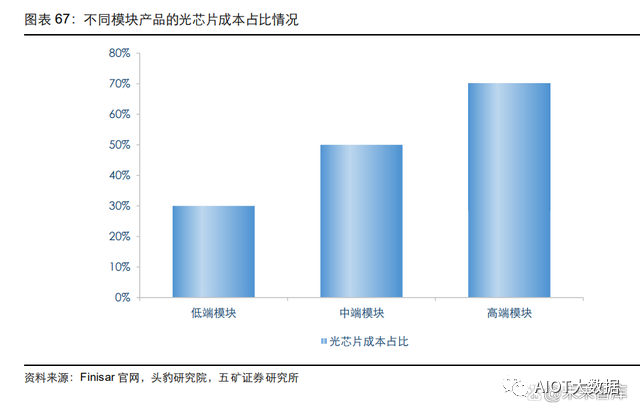

光芯片是光模塊的核心器件,成本占比隨光模塊速率的提升而上升。光芯片的性能與傳輸速 率直接決定光通信系統的傳輸效率,是光模塊的核心器件。據頭豹研究院統計測算, 光芯片 在低端、中端、高端模塊的成本占比分別約為 30%、50%、70%,隨著光模塊速率的提 升, 光芯片在光模塊的成本占比提升。

光芯片按功能可分為激光器芯片和探測器芯片。其中激光器芯片主要用于發射信號,將電信 號轉化為光信號,探測器芯片主要用于接收信號,將光信號轉化為電信號。激光器芯 片按出 光結構可進一步分為面發射芯片和邊發射芯片,面發射芯片包括 VCSEL 芯片,邊發 射芯片 包括 FP、DFB 和 EML 芯片;探測器芯片主要有 PIN 和 APD 兩類。

發展趨勢:多品類拓展,打造一體化國產替代產業競爭力

趨勢一:中國光芯片廠商由單品類產品向多品類矩陣、高端產品拓展

光芯片的生產過程包括晶圓制造和芯片制造兩個環節。晶圓制造包括晶圓外延結構生長、光 柵結構制作、波導光刻工藝、金屬化制程、減薄退火工藝,芯片制造包括解理鍍膜工 藝、封 測分選、可靠性驗證。光芯片生產環節要求芯片設計與晶圓制造環節相互反饋與驗證 ,以實 現產品的高性能指標、高可靠性。 光電子器件遵循特色工藝,對工藝的穩定性和一致性要求苛刻。光芯片具有溫度敏感的特性, 其工作溫度每變化 1℃,激光器發射的波長會漂移 0.08nm 至 0.1nm,由于光的特殊 物理性 質,光芯片不要求先進制程,但對工藝的穩定性和一致性要求苛刻。 IDM 生產模式助力工藝的穩定性與多樣性,快速響應客戶需求。IDM 是指包含芯片設計、芯 片制造、封裝測試在內全部或主要業務環節的生產經營模式。因為光電子器件遵循特色工 藝, 對工藝、產品、服務、平臺等多個維度有著更高要求,使得特色工藝的競爭能力更 加綜 合。 IDM 一方面可以更好的把控生產過程,有效控制生產良率、周期交付、產品迭代與風 險管控 等,另一方面有助于縮短產品研發周期,將研發技術與生產經驗結合,更快提升和改 進新技 術,推出新產品。歐美頭部光電子器件企業多采用 IDM 模式。

趨勢二:上游半導體設備與材料為卡脖子環節,下一步重點突破方向

光芯片上游主要包括設備及材料供應商。光芯片主要原材料為襯底,輔料包括金耙、特殊氣 體、三甲基銦、光刻膠、封裝材料和其他材料等,其他原材料包括顯影液、光刻掩模 板、異 丙醇、砷化氫等材料。據源杰科技招股說明書披露,襯底在原材料的占比約 30%-50% 之間, 占比最大。光芯片的主要生產設備包括光刻機、刻蝕機及外延設備等。

目前大規格、高品質襯底基本為境外廠商壟斷。InP 襯底、GaAs 襯底市場集中度高,主要在 海外廠商,中國廠商在材料合成、晶體生長、材料熱處理和材料特性等方面取得了進 步,但 整體產能規模較小,大尺寸產能不足,基本被海外廠商占據。

預計至 2027 年,硅光集成技術光模塊占比有望達到 51%。據 LightCounting 統計,2016 年 鈮酸鋰、GaAs、InP、硅光技術在光模塊里的占比分別約為 39%、12%、44%、5%。硅光集 成技術具有超高速率、超低功耗、超低規模化成本等特性,是光通信芯片廠商重點布局 領域, 預計至 2027 年硅光集成技術光模塊占比有望達到 51%,年復合增長率達 35%。

重點公司分析

中際旭創: 全球光模塊龍頭廠商

全球領先的光模塊供應商。公司成立于 1987 年,前身為中際智能裝備有限公司,2012 年在 深交所上市。2017 年,中際裝備以 28 億元的交易對價收購蘇州旭創,并更名為中際旭 創, 進軍光模塊領域,實現雙主業并行。2020 年收購成都儲翰,形成“數通+電信”雙 振格 局。 公司是全球領先的光模塊供應商,集高端光通信收發模塊的研發、設計、封裝、測試 和銷售 于一體,為云數據中心客戶提供 100G、200G、400G 和 800G 等高速光模塊,為電 信設備 商客戶提供 5G 前傳、中傳和回傳光模塊以及應用于骨干網和核心網傳輸光模塊等高 端整體 解決方案。據 LightCounting 統計,2021 年中際旭創在全球光模塊廠商排名并列第一,市場 份額持續提升。

收入凈利穩健增長,毛利率提升。公司 2021 年實現營業收入 77.0 億元,同比增長 41.9%, 實現歸母凈利潤 8.8 億元,同比增長 1.3%,綜合毛利率為 25.6%。2022 年上半年實 現營業 收入 42.3 億元,同比增長 28.3%,實現歸母凈利潤 4.9 億元,同比增長 44.5%。公司 2022 年上半年毛利率為 26.8%,同比提升 2.4pct,凈利率為 11.6%,同比提升 1.1pct。數通 領域, 受益于數據中心客戶流量需求的增長以及資本開支的持續投入,客戶加快部署 400G 和 200G 等高端產品實現傳輸速率升級,公司從產品開發、生產投入、供應管理和質量保障等 方面積 極響應客戶需求并全面滿足交付,隨著 400G 和 200G 等高端產品的出貨比重增加以 及持續 降本增效;電信領域,5G 網絡建設平穩推進,雙千兆光網工程拉動 10GPON 等接入 網光器 件和光模塊的需求。公司營收與凈利增速快,毛利率也有所提升。隨著全球 5G 網絡 部署完 善,下游應用創新發展,全球流量持續高增,云廠商加大資本開支投入與數據中心建 設,公 司有望發揮技術、產品、交付等優勢,業績有望進一步增長。

持續加大研發投入,研發體系不斷壯大完善。公司持續加大新產品與新技術的研發投入,2021 年公司研發費用 5.4 億元,占營業收入的 7.0%,同比增長 6.9%。截止至 2021 年年 末,公 司累計獲得國外授權專利 26 項,國內專利 146 項,其中發明 83 項,領先的研發與創 新能力 促進了產品的高性價比和公司的持續穩定發展。加快重點產品的市場化進度,800G 系列光 模塊完成了向客戶的送樣、測試和認證,400G 硅光芯片 fab 良率的持續提升,為穩 定量產 做好了準備;800G 硅光芯片開發成功;400GZR 和 200GZR 等用于數據中心互聯或 電信城 域網場景的產品已形成小批量生產和出貨;同時旭創產業研究院進行了 CPO 關鍵技 術的預 研,并持續打造先進光子芯片產業化技術平臺和 2.5D、3D 混合封裝平臺。

收購成都儲翰,進一步補全光通信業務布局。公司于 2020 年 4 月簽署股份轉讓協議,收購 成都儲翰 67.2%股權,交易完成后成都儲翰成為中際旭創的控股子公司,納入合并 范圍 。成 都儲翰是專注于接入網光模塊和光組件、生產及銷售的高新技術企業,擁有從芯片封 裝到光 電器件到光電模塊的垂直整合產品線,擁有全面的接入網光通信模塊產品及其組合, 包括傳 統的 G/EPON 和 10GEPON 系列產品和滿足混合組網架構所使用的 COMBO 系列產品。 收購成都儲翰進一步補全公司在光通信領域的業務布局,未來公司將進一步強化與成 都儲翰 在供應鏈、技術、研發、生產、人員和市場各個環節的整合,充分發揮協同效應,把 握接入 網市場持續景氣的市場機會。

新易盛:全球頭部光模塊廠商

全系列光通信應用光模塊廠商。新易盛于 2008 年 4 月成立,總部位于四川省成都市,于 2016年在創業板上市,是一家專注于光通信領域傳輸和接入技術的國家高新技術企業,致 力于高 性能光模塊的研發、生產和銷售,高度重視新技術和新產品研發,掌握高速率光器件 芯片封 裝和光器件封裝技術,應用領域覆蓋了數據中心、數據通信、5G 無線網絡、電信傳輸 、固網 接入、智能電網、安防監控等領域。 產品方面,目前公司已成功研發出涵蓋 5G 前傳、中傳、回傳的 25G、50G、100G、200G 系列光模塊產品并實現批量交付,同時是國內少數批量交付運用于數據中心市場的 100G、 200G、400G 高速光模塊,已成功推出 800G 光模塊產品系列組合、基于硅光解決方 案的 400G 光模塊產品及 400GZR/ZR+相干光模塊。客戶方面,公司與全球主流通信設備 商及互 聯網廠商有著良好的合作關系。

營收凈利高增長。公司 2021 年實現營業收入 29.1 億元,同比增長 45.6%,實現歸母 凈利潤 6.6 億元,同比增長 34.6%,綜合毛利率為 32.2%。2022 年上半年實現營業收入 14.8 億元, 同比增長 2.6%,實現歸母凈利潤 4.6 億元,同比增長 42.8%,扣非歸母凈利潤為 3.6 億 元, 同比增長 18.6%。公司 2022 年上半年毛利率為 33.7%,同比提升 0.9pct,凈利率為 31.2%, 同比提升 8.8pct,扣非凈利率為 24.2%,同比提升 3.3pct。隨著全球范圍內數據中心 市場景 氣度持續提升,全球市場對高速率光模塊產品的需求增加,公司不斷加強市場推廣和 客戶拓 展力度,產品及客戶結構進一步優化,營收凈利保持增長。

持續加大研發投入,毛利率企穩。公司持續增加研發投入,2021 年公司研發費用 1.1 億元, 占營業收入的 3.7%,同比增長 27.4%。截止 2021 年 12 月 31 日,公司累計獲得授 權專利 91 項,其中發明專利 27 項,實用新型專利 63 項,外觀設計專利 1 項。公司高速率光 模塊、 硅光模塊、相干光模塊等研發項目取得多項進展,通過內部培養和外部引進相結合的 方法打 造高戰斗力的研發團隊,與供應商、客戶、各大專院校及科研院所加強技術交流與合 作,不 斷提高公司研發人員的技術水平和創新能力,并通過建立多層次激勵的薪酬體系吸引 和留住 優秀研發人才。 生產方面,公司持續進行工藝優化改良,進一步推進精益生產管理,實現“平衡生產 線、標 準化作業”等,使公司能靈活應對多品種、小批量、短交期的生產效率管理,減少庫 存,縮 短生產周期時間,降低成本,保證質量和交貨期,提高生產力。

光迅科技:中國首家上市通信光電子器件公司

中國首家上市的通信光電子器件公司。光迅科技源于 1976 年成立的郵電部固體器件研究所, 2001 年改制,2009 年在深交所上市,成為國內首家上市的光電子器件公司,2013 年 公司收購高端芯片廠商丹麥 IPX 公司,切入核心芯片技術。公司從事光電芯片、器件、模塊 及子系 統產品研發、生產、銷售及技術服務,主要產品有光電子器件、模塊和子系統產品。 按應用 領域可分為傳輸類產品、接入類產品、數據通信類產品。 公司設立有七大市場和銷售平臺,產品服務全球設備商、運營商、資訊商、行業網客 戶。公司目前與下游大型高增長、優質企業建立了長期穩定的合作關系,服務的客戶主要 包 括有 Google、Infinera、華為、中興、烽火等國內外知名客戶,出口北美、歐洲、印度、韓國 、巴西、日本等國家和地區。據公司 2022 年半年報披露,Omdia 最新統計數據公司整體 市場份 額為 7.1%。

營收凈利保持增長。公司 2021 年實現營業收入 64.9 億元,同比增長 7.3%,實現歸 母凈利 潤 5.7 億元,同比增長 25.1%,綜合毛利率為 24.2%。2022 年上半年實現營業收入 35. 4 億 元,同比增長 12.9%,實現歸母凈利潤 3.1 億元,同比增長 6.3%。公司 2022 年上半 年毛利 率為 23.2%,同比下降 2.6pct,凈利率為 8.3%,同比下降 0.5pct。2021 年公司在 5G 前傳、 10GPON、100G/200G/400G 數據通信模塊、超寬帶光放大器、新型智能器件、相干 器件和 模塊等方面都取得了較好的進展。公司營收與凈利保持平穩增長。

進軍光電子芯片領域。公司持續推進 25Gb/s、50Gb/s 高速激光器、探測器等光芯片 的迭代 開發,進一步加大對氣密、非氣密、光電混合集成等光電子器件封裝技術研究,保持 對光電 子封裝新技術的敏感度和預研跟蹤。公司有 PLC(平面光波導)、III-V、SiP(硅光) 三大光 電芯片平臺。PLC 芯片有 AWG、MCS 系列;III-V 芯片有激光器類(FP 芯片、DFB 芯 片、 EML 芯片、VCSEL 芯片)、探測器類(PD 芯片、APD 芯片);SiP 芯片平臺支持直接 調制和 相干調制方案。

天孚通信:稀缺平臺型光器件廠商,順利突破激光雷達

全球光器件核心部件領域的領先企業,光器件一站式解決方案提供商。天孚通信成立于 2005 年,2015 年在創業板上市,是領先的光器件整體解決方案提供商,主要產品包括光組件 、光 器件等,在精密陶瓷、工程塑料、復合金屬、光學玻璃等基礎材料領域積累沉淀了多 項全球 領先的工藝技術,形成了波分復用耦合、PLC 芯片制造測試、FAU 光纖陣列設計制造、TOCAN/BOX/芯片封測、并行光學設計制造、微光學光路模擬設計裝配、光學元件冷加工 與鍍 膜、納米級精密模具設計制造、金屬材料微米級制造、陶瓷材料成型燒結等技術和創新 平臺。 2018、2019、2020、2021 連續四年榮獲亞太光通信委員會和網絡電信信息研究院評選的“中 國光器件與輔助設備及原材料最具競爭力企業 10 強”獎項,連續多年被行業主流客 戶評為 優秀供應商。

營收凈利持續增長,盈利能力保持穩定。公司 2021 年實現營業收入 10.3 億元,同比增長 18.2%,實現歸母凈利潤 3.1 億元,同比增長 9.8%,綜合毛利率為 49.7%。2022 年上半年 實現營業收入 5.8 億元,同比增長 17.9%,實現歸母凈利潤 1.7 億元,同比增長 25.5%。公 司 2022年上半年毛利率為 48.6%,同比下降 3.3pct,凈利率為 30.2%,同比提升 1.8pct。 公司營收凈利持續增長,主要受益于公司積極開發海內外優質客戶以及全球數據中心 規模建 設帶動對光器件產品需求的持續增長,同時公司利用募集資金建設的“面向 5G及數 據中心的高速光引擎建設項目”,經過持續的研發投入,已順利實現規模量產。 從產品結構看,電信領域受制于中國 5G 基站建設進程周期性波動影響,市場對產品 需求不增反降,光有源器件 2021 年實現營業收入 8499 萬元,同比下降 27.1%;數通領域,因流量需求增長、云計算、元宇宙場景等,市場對光器件產品的需求持續穩步增長。

持續加大研發投入,明確智慧工廠戰略。2021 年上半年公司研發費用 6219.8 萬元,占營業 收入的比例為 10.8%,同比增長 17.9%。目前已形成以蘇州為總部研發中心,日本和 深圳為 研發分支,江西為量產基地,美國、深圳、武漢為技術支持分支的網狀布局,形成了 集研產 銷為一體的全球化產業布局。此外,公司制定了信息化建設三年發展規劃,全面升級建設 ERP 、 MES、PLM、SRM、OA 等系統,公司江西天孚新工廠 2021 年順利完成搬遷工作并 正式投 產使用,同時啟動建立東南亞海外生產基地,利用全球不同地域的差異化優勢,深化 全球生 產資源布局,以長期應對全球不同地區客戶的個性化需求。

光庫科技:全球頭部鈮酸鋰調制器廠商

光纖器件領先廠商,全球三家主要的鈮酸鋰調制器供應商之一。光庫科技成立于 2000 年, 于 2017 年在創業板上市,總部位于珠海,是專業從事光纖器件、鈮酸鋰調制器件及 光子集 成器件的設計、研發、生產、銷售及服務的高新技術企業,產品應用在光纖激光、光纖通訊、 數據中心、無人駕駛、光纖傳感、醫療設備、科研等領域,銷往歐、美、日等 40 多個 國家和 地區。光庫科技是全球僅有的幾家海底長途光網絡核心器件供貨商,2020 年 公 司收 購 Lumentum 旗下的鈮酸鋰調制器產線,成立光子集成事業部,專注于光學芯片和集成 模塊的 研發及產業化,進入鈮酸鋰調制器芯片新領域,是目前在超高速調制器芯片和模塊 產業 化、 規模化領先的三家公司之一。

鈮酸鋰募投項目穩步推進,進入光子芯片領域。公司于 2019 年以現金方式收購 Lumentum Holdings Inc.及其附屬公司位于意大利 SanDonato 及其代工廠的 LiNbO3(鈮酸鋰) 系列高 速調制器產品線相關資產;并于 2020 年定增募資 7.1 億元,用于鈮酸鋰高速調制器 芯片研 發及產業化項目和補充流動資金;2020 年 10 月公司成立光子集成事業部,并于 2020 年 12 月正式啟動鈮酸鋰高速調制器芯片研發及產業化募投項目建設,完成中國、意大利雙 研發中 心的布局,截止至 2021 年末,募投項目已完成主體工程施工,目前正在進行內部裝 修、配 套工程施工和工藝平臺搭建,進展順利。

成立激光雷達事業部,積極布局市場機遇。激光雷達領域是公司未來的重要發展方 向之 一, 2021 年公司成立激光雷達事業部,為國內外多家基于光纖激光器 1550nm 光源方案 的激光 雷達公司提供全系列高性能、低成本、高可靠性的光纖元器件,2021 年完成了進入汽 車行業 供應鏈必備的 IATF16949 質量認證體系的符合性認證,并自主開發了面向 ToF 激光 雷達應 用基于鉺鐿共摻光纖放大器的 1550nm 光源模塊。 在市場布局方面,公司積極布局 FMCW 激光雷達應用市場,目前公司可以為 FMCW 激光雷 達提供鈮酸鋰 IQ 調制器,未來基于公司的薄膜鈮酸鋰調制器平臺,公司將開發應用于 FM CW 激光雷達的窄線寬半導體激光器和薄膜鈮酸鋰調制器的集成光源模塊,助力 FMCW 激光雷 達的發展和市場化。

炬光科技:激光元器件領先企業,進軍激光雷達市場

高功率半導體激光器領導者。炬光科技于 2007 年在西安成立,2021 年在科創板上市,主要 從事激光行業上游的高功率半導體激光元器件(“產生光子”)、激光光學元器件(“調控 光子 ”) 的研發、生產和銷售,目前正在拓展激光行業中游的光子應用模塊和系統的研發、生產和銷 售,形成了高功率半導體激光元器件“產生光子”、激光光學元器件“調控光子”、光子應用 模塊和系統“提供解決方案”的戰略布局。公司在固體激光器泵浦源、光纖激光器核心 器件、 高端工業制造、醫療健康等領域的銷售收入占比較高。目前正在拓展智能輔助駕駛、 半導體 集成電路芯片制程、顯示面板制造等新興應用領域。

擁有車規級汽車應用(激光雷達)核心能力,項目有序推進。公司于 2016 年起開始研發的 高峰值功率固態激光雷達面光源已與汽車客戶簽訂供貨合同,現已進入批量生產階段。2020 年炬光科技已通過 IATF16949 質量管理體系認證、德國汽車工業協會 VDA6.3 過程 審核,擁 有車規級激光雷達發射模組設計、開發、可靠性驗證、批量生產等核心能力,并通過 首個汽 車量產項目積累了大量可靠性設計及驗證經驗。已與北美、歐洲、亞洲多家知名企業 達成合 作意向或建立合作項目,包括美國納斯達克激光雷達上市公司 VelodyneLiDAR、Luminar、 福特旗下知名無人駕駛公司 ArgoAI 等,其中激光雷達線光源產品已與多家客戶建立 新產品 開發項目。公司為德國大陸集團提供激光雷達發射模組已進入量產爬坡階段。

長光華芯:中國半導體激光芯片龍頭

中國半導體激光芯片龍頭。長光華芯 2012 年在蘇州成立,于 2022 年在科創板上市,公司聚 焦半導體激光行業,核心產品為半導體激光芯片,致力于高功率半導體激光器芯片、 高速光 通信半導體激光芯片、高效率半導體激光雷達 3D 傳感芯片及相關光電器件和應用系 統的研 發生產和銷售,產品廣泛應用于工業激光器泵浦、激光先進制裝備、生物醫學及美容 、高速 光通信、機器視覺與傳感等。長光華芯是半導體激光行業全球少數具備高功率激光芯片量產 能力的企業之一,打破了中國激光行業上游核心環節半導體激光芯片依賴國外進口的局面。

2020 年歸母凈利潤實現扭虧為盈,營收凈利高增長。公司 2021 年實現營業收入 4.3 億元, 同比增長 73.6%,實現歸母凈利潤 1.2 億元,同比增長 340.5%,綜合毛利率為 52.8%。2022 年上半年實現營業收入 2.5 億元,同比增長 31.3%,實現歸母凈利潤 0.6 億元,同 比增長 24.7%。公司 2022 年上半年綜合毛利率為 53.4%,同比提升 0.5pct,凈利率為 23.6%,同 比下降 1.2pct。

公司 VCSEL 系列產品應用于消費電子及激光雷達,有望打開新的增長空間。VCSEL 具有效 率高、光束質量好、精度高、功耗低、小型化、高可靠、調制速率快、可大量生產、 制造成 本低等優勢,是激光雷達和 3D 傳感等模組的核心部件,有望成為下一波高科技主流 的必需 元器件。消費電子領域,VCSEL 作為 3D 傳感技術的基礎傳感器,受益于物聯網傳感 技術的 廣泛應用,其應用市場規模不斷增加,以 VCSEL 為發射源的 3D 立體照相機作為應 用場景 的核心部件有望迎來高速發展。 據公司招股說明書披露,公司具備邊發射和面發射 VCSEL 兩大制造工藝及產品體系 ,建立 了國內全制程 6 吋 VCSEL 產線,公司研發的面發射高效率 VCSEL 系列產品已通過 相關客 戶的工藝認證,目前已獲得相關客戶 VCSEL 芯片量產訂單,產品應用領域擴展至激 光雷達 及 3D 傳感領域。

仕佳光子:中國領先的光電子核心芯片廠商

中國領先的光電子核心芯片供應商。仕佳光子 2010 年成立于河南省鶴壁市,于 2020 年在科 創板上市,公司聚焦光通信行業,主營業務包括光芯片及器件、室內光纜、線纜材料 三大板 塊,2021 年實現收入占比分別為 45.4%、27.6%、27.1%。其中,光芯片及器件產品包括 P LC 分路器芯片系列產品、AWG 芯片系列產品、DFB 激光器芯片系列產品、光纖連接器 和隔離 器,主要應用于光纖接入網、數據中心、5G 承載光網、骨干網及城域網等場景;室內 光纜主 要應用在通信設備互聯、室內引入和布線、通信基站和數據中心等場景;線纜材料主 要應用 于通信線纜、汽車線纜、電子電器線纜、電力線纜等產品的絕緣和護套材料。 PLC 分路器芯片全球市占率第一。公司于 2012 年 9 月發布 PLC 分路器芯片,并于 2013 年 開始量產,據 ElectroniCast 報告公布的市場規模推算,公司 PLC 分路器芯片 2017 年、2018 年的市場占有率分別為 45.4%、53.9%,公司 PLC 分路器芯片實現全球市場占有率第一。

營收凈利穩定增長,產品結構不斷優化。公司 2021 年實現營業收入 8.2 億元,同比增長 21.7%, 實現歸母凈利潤 0.5 億元,同比增長 31.8%,綜合毛利率為 25.32%。2022 年上半年實現營 業收入 4.3 億元,同比增長 18.7%,實現歸母凈利潤 0.3 億元,同比增長 182.7%。公司 2022年上半年毛利率為 24.7%,同比提升 3.8pct,凈利率為 7.7%,同比提升 4.0pct。 分產品看,2021年公司光芯片及器件業務實現收入 3.6 億元,同比增長 15.2%,主要 原因是 AWG 芯片系列產品和 DFB 芯片系列產品收入快速增長和占比增加,產品結構不斷優化; 室內光纜業務實現收入 2.2 億元,同比增長 21.8%,主要原因是國內外移動及固定網 絡建設 覆蓋及應用加速推進,帶動室內光纜產品銷售增加;線纜材料業務實現收入 2.2 億元,同比 增長 36.7%,主要原因是5G和數據中心建設帶動了光纜用材料銷售收入增加,同時 公司積 極開拓汽車線纜材料和電子線纜材料等新市場。分區域看,受益于全球接入網市場及 數據中 心建設需求持續加速的推動,公司海外業務收入保持增長,2021 年境外收入 2.0 億元 ,占總 收入的比例為 24.9%,同比增長 17.1%。

IDM 模式控費提效,從單一 PLC 芯片拓展至系列無源芯片、有源芯片。產品方面,公司橫向 拓展,從單一的 PLC 分路器芯片突破至系列無源芯片(PLC 分路器芯片、AWG 芯片、VOA 芯片和微透鏡芯片)、有源芯片(DFB 激光器芯片);生產制造方面,公司系統建立了 覆蓋芯 片設計、晶圓制造、芯片加工、封裝測試的 IDM 全流程業務體系,有利于公司充分發 掘技術 潛力,也有利于公司率先開發并推行新技術。

導入海外高端客戶,客戶結構不斷優化。公司通過在美國設立子公司、收購和光同誠以及加 強銷售團隊力量等方式,加強對海外市場的市場推廣力度,陸續開拓了英特爾、AOI、索爾思 等知名客戶,公司數據中心 AWG 器件已通過英特爾、索爾思等知名客戶產品導入并 實現批 量穩定供貨,境外業務收入逐步提升。 積極探索激光雷達領域發展機遇。據公司投資者關系活動記錄表披露,公司在 1550nm 附近 波長的光源開發探索,希望能在 1550nm 波長的激光雷達光源方面有所突破,主要包括 1550nmDFB 種子源、TOF 脈沖光源和調頻連續波的低噪聲 CW 光源芯片與器件,目 前在給 客戶送樣階段,此外公司也在開展激光雷達所用放大器的研究工作。

編輯:黃飛

?

工商網監

工商網監

評論