電子發燒友App

電子發燒友App

本文來源“交換機專題:數字經濟底座核心網元,受益AI加速發展”,詳細介紹了交換機行業5大技術趨勢。

交換機是新一代基礎設施重要網絡設備,在網絡中負責數據匯聚與轉發,主要應用在數據中心、園區、工業等領域,行業正受益政企加速數字產業化轉型,互聯網大廠加大智算投入、運營商加大算力資本開支。根據我們預測,在AI大模型下A100和H100拉動交換機增量彈性分別為19%和10%。

2022年我國商用交換機市場規模超510億元,頭部廠商是華為、新華三、銳捷網絡。根據IDC數據,2022年交換機全球市場規模超3000億元;我國市場規模超510億元。

從競爭格局看,2022年我國交換機廠商市占率前三分別為華為(36%)、新華三(32%)、銳捷網絡(15%)。新華三與華為在數據中心、企業網、運營商市場均有較大優勢,且高端產品核心競爭力強;銳捷網絡在中小企業客戶優勢明顯,近些年大力發展運營商和中小型企業市場,是較早布局白盒交換機的企業。

在AI催化下,短期看英偉達AI方案帶動IB交換機需求提升,長期看IB和以太網交換機方案共存。英偉達作為AI領域主流廠商,其推廣的IB交換機(子公司Mellanox為IB交換機領先廠商)有望帶動IB需求提升;同時,英偉達也推出了以太網交換機方案,思科、博通等近期發布高速率以太網方案應對AI需求,成為IB的另一種網絡方案。我國廠商華為、新華三近期也發布了支持800G的數據中心交換機新品,以面對AI智算需求發展。

一、交換機行業概述

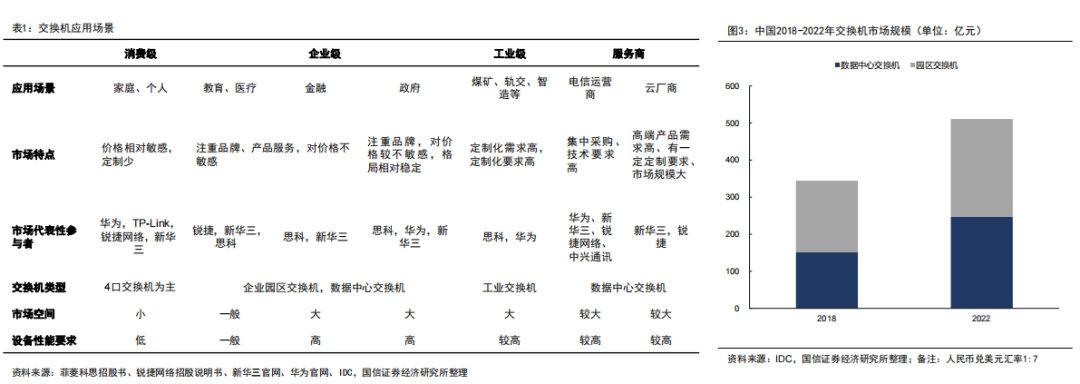

交換機作為各種類型網絡終端互聯互通的關鍵設備,下游應用場景廣泛。根據應用不同場景不同可分為:

??園區企業交換機作為連接個人、家庭與社會關系的紐帶,橫跨教育、醫療、金融等多個行業,對核心設備的超寬、融合能力提出更高訴求。

??數據中心交換機主要用于支持數據中心網絡組網,支持較為豐富的數據中心特性。

??工業交換機針對工業應用需求提供組網設備,要求耐高低溫能力強、抗干擾能力更強、更高的可靠性穩定性安全性等,其廣泛運用至工業控制、制造業、能源電力、智慧交通等領域。

我國交換機2022年市場規模達到510億元,其中數據中心交換機占比48%,非數據中心交換機占比52%。

二、交換機行業技術趨勢

技術趨勢一:無損數據中心解決方案驅動高速率交換機發展

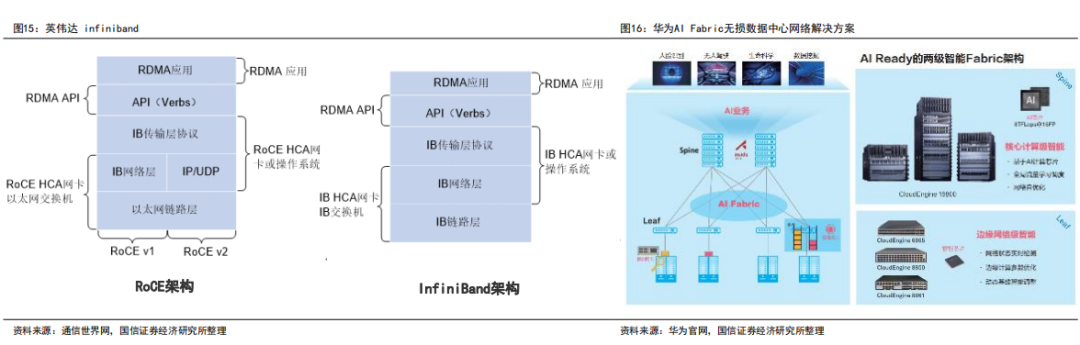

RDMA(Remote Direct Memory Access)技術為了解決網絡傳輸中服務器端數據處理的延遲而產生的技術。傳統TCP/IP協議棧處理時延大,服務器CPU負載居高不下,RDMA可以將用戶應用數據直接傳入服務器存儲區,解決時延問題。RDMA網絡目前應用比較廣泛的是InfiniBand(英偉達數據中心網絡架構核心技術)和RoCE (RDMA over Converged Ethernet)。

華為、新華三、銳捷網絡等頭部廠商基于RDMA技術發布無損數據中心解決方案。新華三發布SeerFabric智能無損數據中心解決方案,基于云邊AI協同架構,借助AI智能學習為不同業務場景構建智能無損控制模型,可提供大帶寬、低時延、零丟包的精確轉發和可確定性網絡體驗。

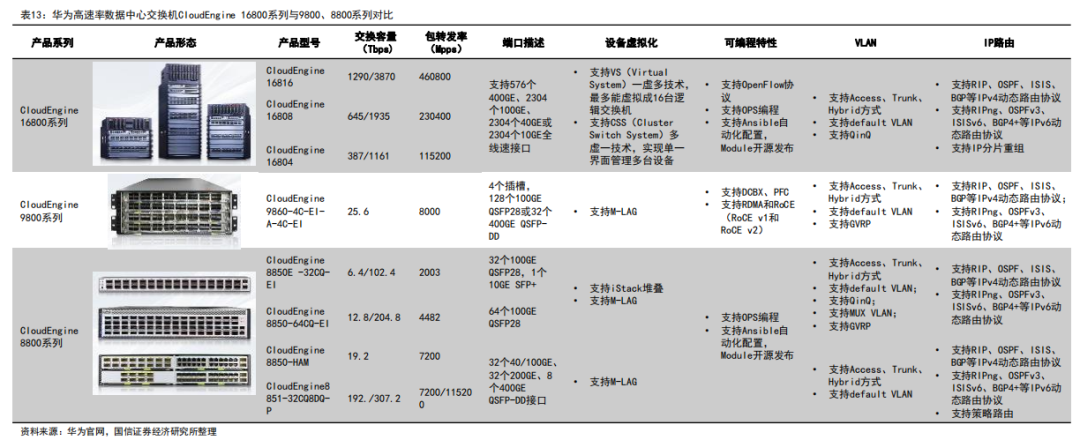

華為AI Fabric基于開放以太網,通過獨特的AI芯片和算法,使以太網絡同時滿足低成本,0丟包和低時延要求。核心交換機CloudEngine16800內嵌AI芯片,提供8TFlops的計算能力。

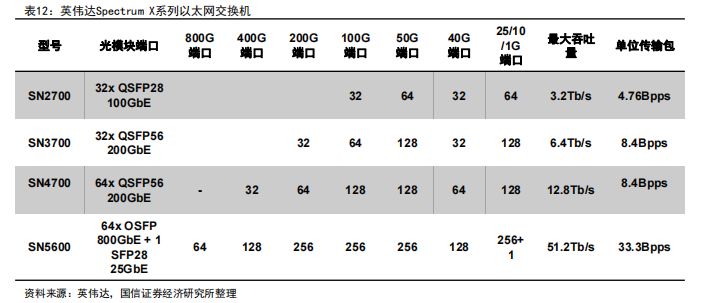

英偉達不斷迭代IB交換機以及NVLink技術,以支持更高的網絡傳輸速率。H100 GPU使用第四代NVLink技術,每一個lane具有112Gbps帶寬,比PCIe Gen5一個lane帶寬高出3倍,H100 GPU使用Quantum QM9700 InfiniBand交換機,該交換機支持速率400G英偉達同時更新Spectrum系列(支持以太網協議),以支持橫向擴展的AI服務。英偉達CEO在宣布GH200的同時還發布了Nvidia Spectrum-X(一種新型以太網交換機),是世界上第一個專門為AI網絡建立的51Tb/sec以太網交換機。

華為不斷迭代CloudEngine系列數據中心交換機助力客戶加速智能化轉型。華為于今年4月發布了首款800GE數據中心核心交換機——CloudEngine 16800-X系列。loudEngine 16800-X 系列實現了超融合承載,總運營成本降低 36%;超加速網絡,全場景應用性能提升 20%;超強悍性能,800GE ready 面向未來十年平滑升級。

新華三在6月9日領航者大會上推出新產品是智算網絡“利器”——全球首發51.2T 800G硅光數據中心交換機。在AIGC時代的大規模集群運算背景下,需要萬臺服務器之間的海量數據交換、億萬計算并行,如何最大限度降低時延和能耗滿足神經網絡的高速思考需求,考驗著網絡鏈接的能力和智慧。新華三新一代800G CPO硅光數據中心交換機,采用無阻塞網絡架構:

??一是具備“高吞吐”性能,可滿足單個AIGC集群3.2萬GPU的容量,是400G交換機的8倍。原來訓練一個大模型需要800臺交換機,現在僅需100臺。

??二是單端口的傳輸時延再降低20%,AIGC集群中GPU的數據交互能力提升25%。

??三是將數據信號從傳統的PCB互聯,跨越到全光互聯,極大降低了功耗,單集群可降低30%的TCO支出。

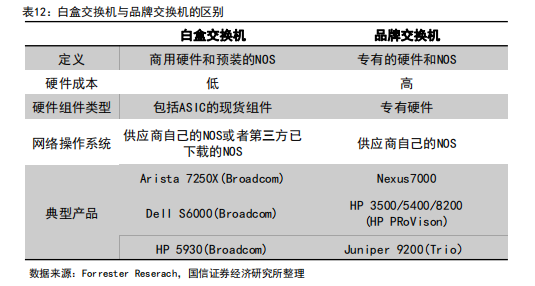

技術趨勢二:白盒技術推動行業充分競爭,良性發展

白盒交換機采用開放的設備架構和軟硬解耦的思想,提升了設備可編程性、靈活性,可以有效支撐未來新型業務對網絡可定制、高性能、可編

程、確定性的需求,在網絡戰略發展中具有重要地位。

??良性發展:白盒交換機在過去三十年間得到了快速發展。1994年,Linux 1.0 版本正式發布,2年后2.0版本正式更新,提供了網絡協議/功能控制的開源框架;2010年日本電器(NEC)和惠普(HP)推出基于OVS(OpenVSwitch)的開放軟件交換機;2015 年,OCP成功推出第一款白盒交換機;2016 年至今,白盒設備、軟件操作系統、網絡自動化等技術已得到蓬勃的發展。

??架構:白盒交換機分硬件和軟件兩個部分,硬件一般包括交換芯片、CPU芯片、網卡、存儲以及外圍硬件設備等;軟件主要是指網絡操作系統(NOS)及其搭載的網絡應用,NOS一般通過基礎軟件平臺的引導完成安裝,芯片接口層則將交換芯片的硬件功能封裝為統一的接口,解耦上層應用與底層硬件。具體而言,上層應用通過調用芯片接口定制底層轉發邏輯,提供網絡的可編程功能。

??優點:

?交換機白盒化已得到上下游企業的一致認同,可聯動白盒開源生態和產業生態的發展

?白盒交換機采用開放的設備架構和軟硬解耦思想,降低購置開發成本

?白盒交換機支持硬件數據面可編程和軟件容器化部署

在全球經濟增長放緩及AIGC算力成本高昂的背景下,白盒交換機成本低、開放性高、操作難度小的優勢將會更加突出。傳統交換機的軟硬件開發均由設備廠商提供,系統完全封閉,滿足新功能快速開發部署需求慢,采購成本久高不下。

在白盒交換機架構下增加芯片接口層,將交換芯片的硬件功能封裝為統一的接口,采用開放的設備架構和軟硬解耦思想,降低購置開發成本。

技術趨勢三:頭部交換機企業積極部署大模型,由硬件向軟件發展

華為在2021年4月就推出了華為云盤古大模型,該模型是業界首個千億級生成與理解中文NLP大模型,也是業界最大的CV大模型。

新華三于今年6月發布針對行業市場的私域大模型——百業靈犀LinSeer。該大模型主要服務垂直行業、專屬地域的客戶。主要特點是,可以提供安全、訂制、獨享、生長的智能化服務,能夠滿足客戶行業專注、區域專屬、數據專有、價值專享的需求。

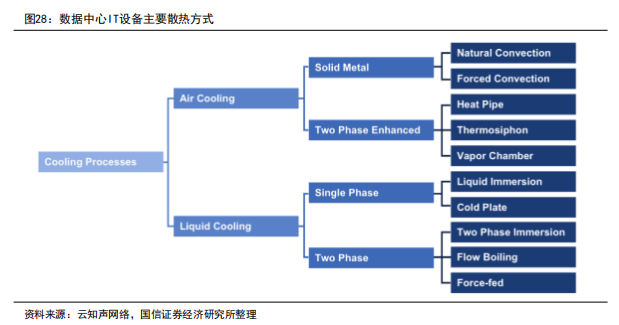

技術趨勢四:液冷交換機助數據中心實現低能耗

數據中心能耗占比中,散熱系統能耗平均高達33%,因為傳統數據中心采用的風冷散熱系統是以比熱容很低的空氣作為載冷媒介。

當前液冷技術主要分為單相液冷和兩相液冷,單相液冷復雜度更低更易實現,單相液冷分為冷板式液冷和浸沒式液冷,沉浸式液冷方案更勝一籌。

銳捷采用了冷板式液冷散熱器,對MAC芯片和周圍的光模塊進行一體化覆蓋,通過冷卻液在板內流道的流動帶走熱量。

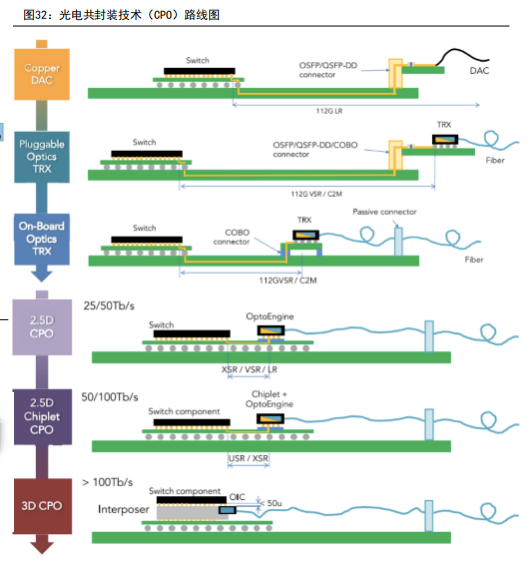

技術趨勢五:CPO技術減少高速電通損耗,或成高速交換機核心技術

共封裝光學(Co-packaged?Optics,縮寫為CPO)是一種新型的光學封裝技術,旨在將光學元件直接封裝在芯片內部,可以通過更短的光學路徑和更緊密的光學耦合實現更高效的光通信,同時也可以減少光學連接和對準的復雜性,從而實現更高密度的光電集成和更高性能的光通信系統。

全球多家不同背景的大廠商已開始布局該領域研發。目前AWS、微軟、思科、博通、英偉達均在布局CPO技術和產品。比如:設備商思科和Juniper未來都將推出51.2T/s的CPO交換機;博通發布了基于光電共封裝技術的下一代交換機ASIC芯片的發展路線圖。國內廠商銳捷網絡正式推出首款應用CPO技術兼容液冷散熱模式的技術中心交換機。

技術趨勢六:TSN成為構建工業IT網絡與OT網絡間的重要橋梁

TSN是解決大帶寬的新技術,同時TSN+OPC UA將解決協議碎片化問題,有望加速應用:

??TSN可以為網絡連接提供準確的時間同步和時間關鍵數據及時性的保證。作為下一代工業以太網技術,保證了來自不同供應商的設備之間的網絡級兼容性。在網絡系統級,TSN通過標準配置分發給設備的網絡調度接口,支持確定性通信。消息的定時釋放確保了網絡中的延遲可以被確定性地預測和管理。

??TSN與 OPC UA的融合有助于解決工業通信協議碎片化的問題。TSN技術基于以太網提供了一套數據鏈路層的協議標準,解決了網絡通訊中數據傳輸及獲取的可靠性和確定性的問題;OPC UA則提供一套通用的數據解析機制,解決系統互操作的復雜性問題。因此TSN 能把PROFINET等實時以太網現場總線和OPC UA共享到同一個通信設施上,有助于解決工業通信協議碎片化的問題。

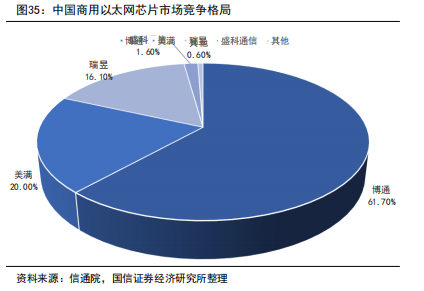

技術趨勢七:以太網芯片國際廠商主導,國產自主逐步完善

以太網物理層芯片競爭格局高度集中,國內自主逐步完善,提升空間大。根據中國汽車技術研究中心有限公司的數據統計,在全球以太網物理芯片市場競爭中,博通、美滿電子、瑞昱、德州儀器、高通和微芯穩居前列,前五大以太網物理層芯片供應商市場份額占比高達91%。在中國市場,以太網物理層芯片市場基本被境外國際巨頭所主導。

??物理層典型國產企業裕太微:成立于2017年,是具備關鍵技術攻關能力,擁有完全自主知識產權的以太網物理層芯片供應商。公司目前的產品主要為百兆、千兆的單口及多口以太網物理層芯片,可滿足信息通訊、汽車電子、消費電子、監控設備、工業控制等多個領域的需求。未來,公司一方面將推出更高速率的物理層芯片產品,其中2.5G物理層產品已量產流片、車載千兆以太網物理層芯片已工程流片,另一方面,在物理層芯片產品的基礎上,公司逐步向上層網絡處理產品拓展,布局以太網交換芯片、網卡芯片、車載網關等產品線。

??交換層層典型國產企業盛科通信:公司主營業務為以太網交換芯片及配套產品的研發、設計和銷售,公司現已形成豐富的以太網交換芯片產品序列,覆蓋從接入層到核心層的以太網交換產品,比如:公司TsingMa.MX系列交換容量達到2.4Tbps,支持400G端口速率,支持5G承載特性和數據中心特性;GoldenGate系列芯片交換容量達到1.2Tbps,支持100G端口速率,支持可視化和無損網絡特性;公司在研Arctic系列面向超大規模數據中心,支持最大端口速率800G,搭載增強安全互聯、增強可視化和可編程等先進特性。

編輯:黃飛

?

工商網監

工商網監

評論