電子發燒友App

電子發燒友App

目前以太網交換芯片主要有商用和自研兩種。以太網交換芯片行業是一個典型的科技密集型行業,行業進入壁壘較高,研發周期長,前期投入巨大,回報周期較長,由于受到政策利好等外界宏觀政策影響,行業潛在進入者較多,但是行業集中度較高,呈現壟斷寡頭現象。

1、以太網交換芯片行業定義

以太網交換芯片為以太網交換機最核心部件,是一款微小的控制器,它將以太網媒體接入控制器(MAC)和物理接口收發器(PHY)整合進同一芯片,實現二者的功能適配。以太網交換芯片主要用于交換處理大量數據及報文轉發,是針對網絡應用優化的專用集成電路,其內部的邏輯通路由數百個特性集合組成,芯片體積較小可以有效減小引腳數、縮小芯片面積,在協同工作的同時保持極高的數據處理能力,因此其架構實現具有復雜性。

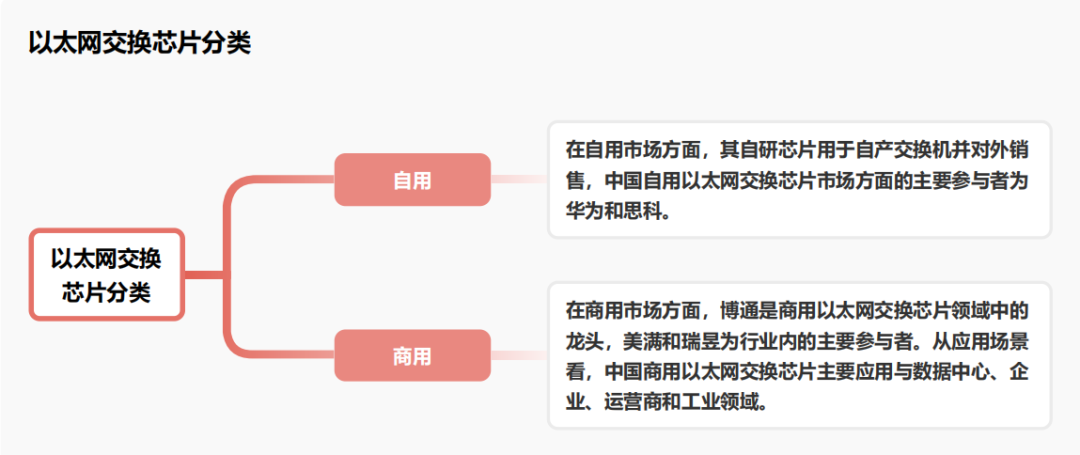

2、以太網交換芯片行業分類

目前以太網交換芯片主要有商用和自研兩種,自用廠商以思科、華為等為主,商用廠商主要包括博通、美滿、瑞昱、英偉達、英特爾、盛科通信等。

3、以太網交換芯片行業特征

以太網交換芯片行業是一個典型的科技密集型行業,需要高度的技術積累和研發實力,行業存在進入壁壘較高,研發周期長,前期投入巨大,回報周期較長,技術壁壘較高等現象,因此企業需要長期投入資金進行產品研發和市場推廣和技術積累,以保持持續競爭力。此外隨著市場需求和外界宏觀政策影響,中國以太網交換芯片市場參與者雖然增加,但主要行業份額集中于龍頭企業,市場集中度不斷提高。

例如思科為中國自用芯片的市場占有率過半,而商用芯片市場上博通占有率達到70%。并且中國以太網交換芯片行業的商業模式多樣化,主要以客戶定制和標準化產品銷售模式進行銷售,需要公司根據自身的特點和市場需求來選擇適合自己的模式。

中國以太網交換芯片市場的主要商業模式有兩種:

1.客戶定制模式:該模式需要公司具備強大的技術實力和經驗,能夠根據不同客戶的需求進行快速定制。該模式的優點在于能夠滿足客戶的特定需求,提高產品的可靠性和穩定性,同時也能夠帶來更高的利潤。例如,盛科通信在商業模式上著力關注面向客戶及應用的貼牌定制,并充分整合公司自研軟件系統,充分挖掘和展示公司芯片獨有亮點,實現具有創新力和競爭力的整體解決方案。

2.標準化產品銷售模式:為了擴大市場份額和提高銷售額,許多公司采取銷售標準化的產品。例如,思科的交換機產品線包括Web-Enabled Network(WEN)系列、Enterprise-class Core(EC)系列、Agile-class Data Center(ADC)系列等。除此之外,一些以太網交換芯片公司也會采用技術轉讓、技術許可、技術咨詢等商業模式,這些模式主要涉及知識產權的轉讓和使用權的授權等。這些模式可以幫助公司獲取更多的收入,并拓展業務范圍。總的來說,中國以太網交換芯片行業的商業模式多樣化,需要公司根據自身的特點和市場需求來選擇適合自己的模式。

4、以太網交換芯片發展歷程

以太網交換芯片與以太網發展息息相關,隨著以太網技術發展,市場應用范圍不斷擴大,以太網交換芯片需求呈現不斷上升趨勢。其發展可總結為三個關鍵階段:萌芽期(1970-1990),啟動期(1990-2010),高速發展階段(2010-至今)。

5、以太網交換芯片產業鏈分析

以太網交換芯片產業鏈構成:上游主要參與者是原材料供應商,包括半導體材料供應商、半導體設備供應商以及設計服務供應商等。上游企業的技術水平以及供給價格對整個產業鏈的生產和成本有著重要影響。中游主要參與者芯片制造商,主要進行芯片設計和制造、測試和驗證以及芯片制造和封裝等工作。中游企業作為承上啟下的環節,對于產品的質量和性能具有至關重要的影響。下游主要參與者為網絡設備制造商和服務器制造商,包括數據中心、計算機網絡、通信設備等領域,這些領域對以太網交換芯片的需求量較大。下游環節需求結構變化對整個產業鏈的協同發展和進步起到關鍵影響。

產業鏈上游

(1)由于硅價格的上漲導致芯片行業原材料價格上漲,從而影響芯片產業的產能釋放。其需要確保提供高質量、可靠且經濟實惠的原材料和核心技術,以便中游制造商能夠順利地進行芯片設計和制造。近年來,發生的“芯片慌”在一定程度上與原材料硅價格上漲有關,例如2021年硅料的價格瘋狂上漲,6月已漲至每噸20.6萬元,是2020年底的2.4倍,價格創2012年2月份以來的新高。

(2)隨著云計算、大數據和人工智能等技術的廣泛應用,以太網交換芯片需要具備更高的性能和更快的速度,以滿足這些應用場景的需求。目前以太網交換芯片需要具備安全、節能、智能管理等功能,充分滿足下游產業的多樣化需求。雖然臺積電和三星都具備了量產5nm芯片的能力,但企業產量受限。同時由于生產7nm和5nm芯片的***,只有荷蘭的ASML公司能生產,但ASML生產***數量有限,使芯片的產量受到影響。因此,上游企業必須密切關注下游領域的需求變化和技術發展趨勢,及時調整自己的技術創新和研發方向,以適應市場的變化和用戶的需求。

產業鏈中游

(1)中游主要參與者芯片制造商,主要進行芯片設計和制造、測試和驗證以及芯片制造和封裝等工作。中游環節是以太網交換芯片行業產業鏈中承上啟下的關鍵環節,對于產品的質量和性能具有至關重要的影響。此外,以太網交換機設備的核心組成部分是交換芯片,它占據了交換機成本的32%,其他組成部分包括CPU、PHY、PCB、光器件、插接件、阻容器件以及殼體。

(2)目前國產替代浪潮不斷推進,中國廠商累積多年經驗逐步破局海外壟斷。

(3)由于外界宏觀政策影響中國自研開發芯片發展受阻。近年來,美國商務部多次將若干中國公司列入“實體名單”,并修訂直接產品規則,進一步限制部分中國公司獲取半導體技術和服務的范圍。

產業鏈下游

下游主要參與者為網絡設備制造商和服務器制造商,包括數據中心、計算機網絡、通信設備等領域,這些領域對以太網交換芯片的需求量較大。下游環節在以太網交換芯片行業的產業鏈中起著重要的需求拉動和技術推動作用,對整個產業鏈的協同發展和進步具有關鍵影響。

(1) 下游的應用領域如企業網絡、數據中心網絡、運營商網絡和工業網絡等,是以太網交換芯片的主要需求方。這些領域對以太網交換芯片的需求量巨大,其發展對整個產業鏈起著重要的拉動作用。

(2) 下游應用領域的需求和技術發展,往往推動著上游和中游環節進行技術創新和產品升級。

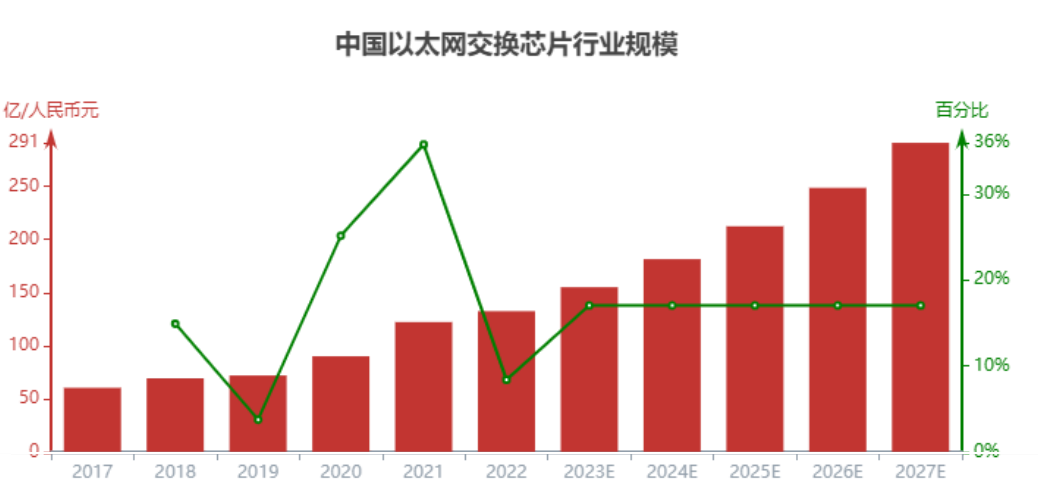

6、以太網交換芯片行業規模

以太網交換設備市場仍處于快速發展階段,市場規模與成熟市場仍然存在一定差距。2022年全球以太網交換芯片行業規模達到398億元,由于受到外界宏觀環境影響2019-2020年行業規模出現較大幅度下降,并在2021年回歸穩定,預計2027年將達到461.39億元,保持約3%的增長速度增長。未來中國互聯網電視發展驅動因素:

(1)隨著交換機市場的逐步恢復,未來以太網交換機芯片市場規模將逐步擴大。交換芯片是用于處理大量數據及報文轉發的專用芯片,是交換機的核心部件。交換機方面,2022年全球交換機市場逆勢上揚,2022年中國商用交換機市場規模超510億元。交換機市場的逐步恢復將會帶動以太網交換芯片市場規模在未來進一步擴張。

(2)由于技術不斷進步,數字經濟政策不斷優化,運營商+云推進基建,場景出新共驅,未來行業將景氣上行。目前政府不斷推出相關高新產業扶持政策,對于以太網交換機芯片產業鏈起到促進發展的作用,同時隨著企業數字化轉型的不斷加快,未來以太網交換機芯片行業將逐漸回暖。

7、以太網交換芯片競爭格局

以太網交換芯片為以太網交換機最核心部件,目前交換機芯片主要有商用和自研兩種,其中商用交換芯片主要生產廠家通博通、美滿、瑞昱、Barefoot、Innovium、盛科通信等企業,其中博通為商用交換芯片的龍頭企業,市場份額比重超70%,美滿和瑞昱市場規模占比分別為第二、第三,盛科通信僅占全球市場的1.6%。

自研交換芯片主要生產廠家為思科(Cisco)、Juniper以及華為交換芯片為自研400G交換芯片,思科為自研交換芯片龍頭企業,華為全球市占率排名第二,二者合計占據了99.0%的市場份額。

由于以太網交換芯片技術門檻較高,全球以太網交換芯片領域集中度較高,少量參與者掌握了大部分的市場份額,呈現寡頭壟斷的市場格局,中國以太網交換芯片市場主要由華為海思、紫光展中興微電子以及新華三企業為主導。

(1)由于行業技術壁壘過高,技術更新迭代速度較快,且受到外界宏觀不利因素影響,中國國內芯片廠商呈現減少趨勢。

(2)中國企業技術不斷實現突破,產品性能和質量成為企業競爭力重要保障。

審核編輯:黃飛

工商網監

工商網監

評論