電子發(fā)燒友App

電子發(fā)燒友App

射頻器件是無線連接的核心,凡是需要無線連接的地方必備射頻器件。在物聯(lián)網(wǎng)應(yīng)用推動(dòng)下,未來全球無線連接數(shù)量將成倍的增長。高通預(yù)計(jì)到2020 年,全球?qū)崿F(xiàn)無線連接的終端設(shè)備數(shù)量超過250 億個(gè)。

無線連接需求不止,射頻器件行業(yè)機(jī)會(huì)不斷。手機(jī)配臵的無線連接協(xié)議越來越多,直接驅(qū)動(dòng)射頻器件行業(yè)持續(xù)成長。從早期的2G 單一通信系統(tǒng),到現(xiàn)在的2G、3G、4G、wifi、藍(lán)牙、nfc、FM,手機(jī)需要支持7 個(gè)以上無線通信系統(tǒng),射頻器件單機(jī)價(jià)值數(shù)倍于十年前的系統(tǒng)。

5G演進(jìn)是循序漸進(jìn)的過程,創(chuàng)新射頻器件技術(shù)有望在4.5/4.9G得到應(yīng)用。2G到3G 的演進(jìn)過程中,無線通信經(jīng)歷了UMTS、HSPA、HSPA+三個(gè)階段;3G到4G 的演進(jìn)過程經(jīng)歷了class 1-2、class3-4、class5 三個(gè)階段。我們認(rèn)為向5G 的演進(jìn)過程同樣是一個(gè)循序漸進(jìn)的過程,會(huì)經(jīng)歷4.5G/4.9G 等中間形態(tài)。而在這些中間形態(tài)中(2018 年左右),就會(huì)有一些射頻技術(shù)實(shí)現(xiàn)商業(yè)化應(yīng)用。射頻器件在消費(fèi)電子及軍工產(chǎn)業(yè)都有著至關(guān)重要的應(yīng)用,產(chǎn)業(yè)資本及國家大基金的重視程度將與日俱增。在各方資本的助力下,國內(nèi)射頻器件行業(yè)將迎來新一輪行業(yè)大發(fā)展機(jī)遇。

PA芯片領(lǐng)域:PA 芯片行業(yè)迎來接口標(biāo)準(zhǔn)化及砷化鎵晶圓代工向國內(nèi)轉(zhuǎn)移兩大紅利,國內(nèi)PA 廠商的產(chǎn)品研發(fā)及生產(chǎn)過程更加順暢,預(yù)計(jì)在5G 時(shí)代國產(chǎn)替代率將大幅提高。目前國內(nèi)已經(jīng)涌現(xiàn)出諸如漢天下、中普微、RDA等一批PA優(yōu)秀廠商。

濾波器領(lǐng)域:到2020 年,頻段數(shù)量新增50 個(gè)以上,理論上新增一個(gè)頻段需要配臵2 個(gè)濾波器,頻段數(shù)量增長直接驅(qū)動(dòng)濾波器數(shù)量大幅增長。

天線領(lǐng)域:MIMO 多天線技術(shù)的應(yīng)用,單個(gè)手機(jī)及基站配臵的天線數(shù)量成倍增長。5G 最大的變化是引入高頻率頻段,天線的設(shè)計(jì)方案將由現(xiàn)有的單體天線改為陣列天線,新型磁性材料及LTCC 集成技術(shù)將是5G 天線的核心技術(shù)。國內(nèi)廠商在4G 天線已經(jīng)占據(jù)國際領(lǐng)先位臵,產(chǎn)品已進(jìn)入蘋果、三星等高端手機(jī)品牌。而在厘米波、毫米波通信領(lǐng)域,國內(nèi)科研院所積累了豐富的技術(shù)經(jīng)驗(yàn),雷達(dá)及衛(wèi)星通信的技術(shù)處于全球領(lǐng)先地位。我們看好在5G 浪潮推動(dòng)下,軍用厘米波/毫米波技術(shù)向消費(fèi)電子領(lǐng)域的轉(zhuǎn)化邏輯。

1 射頻器件是無線連接的核心基礎(chǔ)

1.1射頻器件是二級(jí)制數(shù)字信號(hào)與電磁波信號(hào)之間的轉(zhuǎn)換器

射頻器件是無線通訊設(shè)備的基礎(chǔ)性零部件,在無線通訊中扮演著兩個(gè)重要的角色,即在發(fā)射信號(hào)的過程中扮演著將二進(jìn)制信號(hào)轉(zhuǎn)換成高頻率的無線電磁波信號(hào);在接收信號(hào)的過程中將收到的電磁波信號(hào)轉(zhuǎn)換成二進(jìn)制數(shù)字信號(hào)。

無論何種通信協(xié)議,使用的通訊頻率是高是低,配臵射頻器件模塊是系統(tǒng)必備的基礎(chǔ)性零部件。無論是使用13.56Mhz 的信號(hào)作為傳輸載體NFC 系統(tǒng);抑或是使用900/1800Mhz 信號(hào)作為傳輸載體的GSM 通訊系統(tǒng);還是使用24Ghz 和77Ghz 電磁波信號(hào)作為傳輸載體的無人駕駛毫米波雷達(dá),均需要配臵射頻器件模塊。作為無線通訊不可缺少的基礎(chǔ)一環(huán),射頻器件的技術(shù)革新是推動(dòng)無線連接向前發(fā)展的核心引擎之一。在聯(lián)網(wǎng)設(shè)備大規(guī)模增長的環(huán)境下,射頻器件行業(yè)是未來成長最快且最確定的方向性資產(chǎn)。

未來的世界是一個(gè)無線連接一切的世界。根據(jù)Gartner 預(yù)測,到2020 年,聯(lián)網(wǎng)設(shè)備將達(dá)到250 億部,實(shí)現(xiàn)全球平均每個(gè)人3 個(gè)聯(lián)網(wǎng)設(shè)備的規(guī)模。而據(jù)Gartner 統(tǒng)計(jì),在2015 年,全球消費(fèi)行業(yè)僅僅只有29 億部聯(lián)網(wǎng)設(shè)備;工業(yè)應(yīng)用領(lǐng)域僅7.36 億部聯(lián)網(wǎng)設(shè)備。在無線聯(lián)網(wǎng)終端設(shè)備從2015 年的36 億部增加至250 億部的大趨勢下,射頻器件的年產(chǎn)值將增加數(shù)倍。

以iPhone 7 的配臵來看,手機(jī)配臵了3 顆PA 芯片(高、中、低頻段),2 顆濾波器組,2 顆射頻開關(guān),2 顆PA、濾波器一體化模組。這些器件合計(jì)都要30幾美元。

蘋果iPhone 6s SE中的主要射頻器件及芯片

華為榮耀手機(jī)中的主要射頻器件及芯片

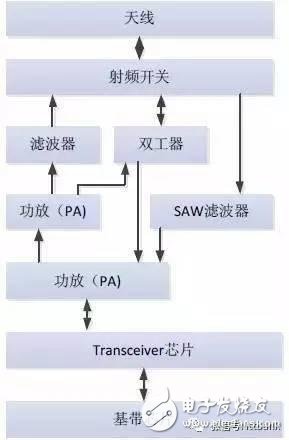

1.2射頻前端模塊構(gòu)成

射頻前端模塊由功率放大器(PA)、濾波器、雙工器、射頻開關(guān)、低噪聲放大器、接收機(jī)/發(fā)射機(jī)等組成。其中功率放大器負(fù)責(zé)發(fā)射通道的射頻信號(hào)放大;濾波器負(fù)責(zé)發(fā)射及接收信號(hào)的濾波;雙工器負(fù)責(zé)FDD 系統(tǒng)的雙工切換及接收/發(fā)送通道的射頻信號(hào)濾波;射頻開關(guān)負(fù)責(zé)接收、發(fā)射通道之間的切換;低噪聲放大器主要用于接收通道中的小信號(hào)放大;接收機(jī)/發(fā)射機(jī)用于射頻信號(hào)的變頻、信道選擇。

移動(dòng)通信終端各個(gè)射頻器件之間的信號(hào)傳輸關(guān)系

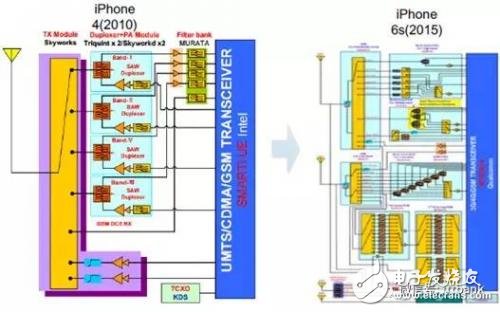

2010 年到2015 年蘋果手機(jī)射頻前端模塊的演進(jìn)

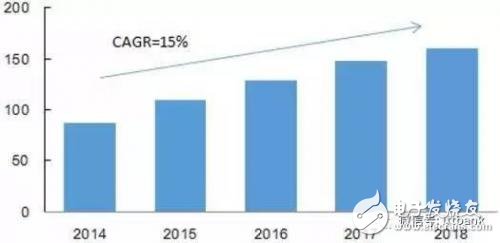

1.3市場規(guī)模達(dá)110億美金,行業(yè)保持雙位數(shù)高速成長

2015 年,全球移動(dòng)終端射頻器件市場規(guī)模約有110 億美金。根據(jù)高通半導(dǎo)體的預(yù)測,移動(dòng)終端的射頻前端模塊在2015-2020 年間的復(fù)合增速在13%以上,到2020 年市場規(guī)模將超過180 億美金。

射頻前端模塊市場增長強(qiáng)勁,一方面,2015 年全球4G終端出貨量占比剛剛躍過50%,滲透率的提升保證了未來2 年的成長動(dòng)能。另一方面4G 到5G 的演進(jìn)過程中,射頻器件的復(fù)雜度逐漸提升,射頻器件的單部手機(jī)價(jià)值量會(huì)得到提升。

2014-2018年移動(dòng)終端射頻器件市場規(guī)模(億美金)

2 無線連接需求不止,射頻器件行業(yè)機(jī)會(huì)不斷

隨著終端支持的無線連接協(xié)議越來越多,從最初的2G 網(wǎng)絡(luò)到現(xiàn)在的NFC、2G/3G/4G網(wǎng)絡(luò)、WiFi、藍(lán)牙、FM 等,通信終端的射頻器件單機(jī)價(jià)值量增長了數(shù)倍。展望未來,4G 的滲透率尚未飽和,滲透率提升將繼續(xù)驅(qū)動(dòng)射頻器件單機(jī)價(jià)值量增長。另外5G通訊為射頻器件行業(yè)帶來新的增長機(jī)遇,一方面射頻模塊需要處理的頻段數(shù)量大幅增加,另一方面高頻段信號(hào)處理難度增加,系統(tǒng)對(duì)濾波器性能的要求也大幅提高。

2.1 LTE終端設(shè)備滲透率提升,推升射頻器件單機(jī)價(jià)值提升

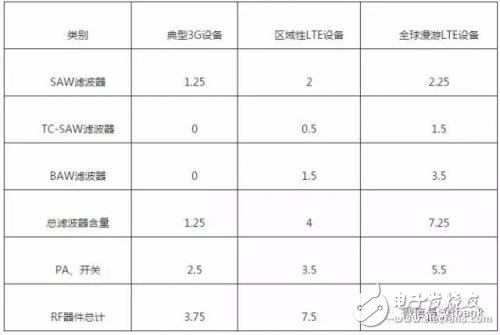

在早期的GSM 手機(jī)中,射頻器件的單部手機(jī)價(jià)值量不足1 美金,而如今4G 時(shí)代,蘋果、三星的高端旗艦機(jī)型的射頻器件單機(jī)價(jià)值量超過12.75 美金,單機(jī)價(jià)值量在過去的十年間增長了數(shù)倍。

3G終端轉(zhuǎn)換為4G終端帶來單機(jī)價(jià)值量翻倍以上增長。根據(jù)美國射頻器件巨頭Triquent 的預(yù)測,進(jìn)入4G 時(shí)代,單部手機(jī)射頻器件價(jià)值從3G 終端的3.75 美金提升至7.5 美金,支持全球漫游的終端設(shè)備ASP 甚至達(dá)到了12.75 美金。

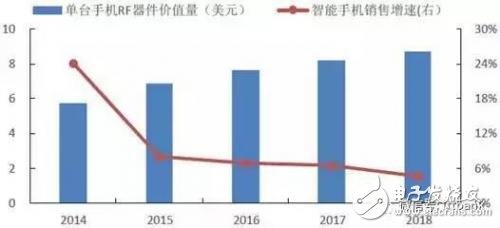

單部手機(jī)RF器件價(jià)值量演變(美金)

2014-2018年單臺(tái)手機(jī)RF器件價(jià)值量

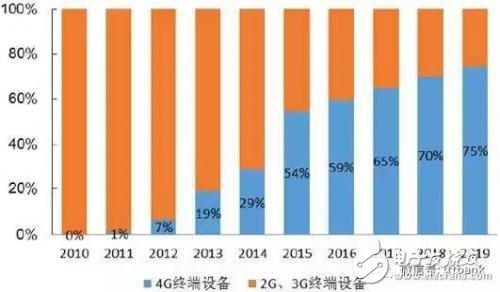

2.2全球LTE終端滲透率約為50-60%之間

4G 終端滲透尚未飽和,根據(jù)***砷化鎵代工巨頭win semiconductor 及美國Qorvo的數(shù)據(jù)預(yù)測,全球4G 通訊終端設(shè)備滲透率在2015 年達(dá)到54%,預(yù)計(jì)在2019 年將達(dá)到74.5%。

2010-2019年LTE(4G)終端滲透率將持續(xù)提升

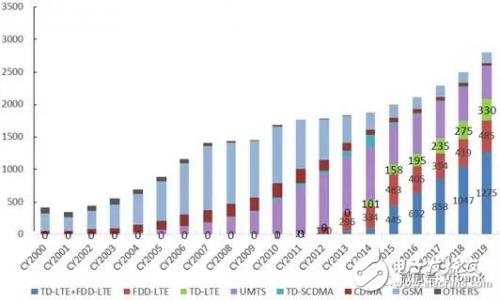

全球蜂窩終端設(shè)備出貨量預(yù)測(百萬只)

2.3 5G三大技術(shù)升級(jí),射頻器件迎來革新機(jī)會(huì)

5G 通信為了實(shí)現(xiàn)在通訊速率及容量上的升級(jí),在技術(shù)上主要有三大變化:一是使用了更多的通訊頻段;二是使用量MIMO 多天線技術(shù);三是使用了載波聚合技術(shù)。

2.3.1到2020年新增50個(gè)以上頻段,帶動(dòng)射頻濾波器機(jī)會(huì)

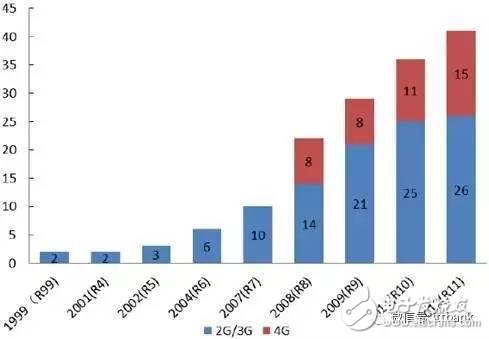

在2012 年全球3G 標(biāo)準(zhǔn)協(xié)會(huì)3GPP 提出的LTE R11 版本中,蜂窩通訊系統(tǒng)需要支持的頻段增加到41 個(gè)。根據(jù)射頻器件巨頭skyworks 預(yù)測,到2020 年,5G 應(yīng)用支持的頻段數(shù)量將實(shí)現(xiàn)翻番,新增50 個(gè)以上通信頻段,全球2G/3G/4G/5G 網(wǎng)絡(luò)合計(jì)支持的頻段將達(dá)到91 個(gè)以上。

理論上,單個(gè)頻段的射頻信號(hào)處理需要2 個(gè)濾波器。由于多個(gè)濾波器會(huì)集成在濾波器組中,手機(jī)配臵的濾波器器件與頻段數(shù)量之間的關(guān)系并非簡單線性比例關(guān)系。但頻段增多之后,濾波器設(shè)計(jì)的難度及濾波器數(shù)量大幅增加是確定的趨勢,相應(yīng)的價(jià)值量和銷售數(shù)量都會(huì)數(shù)倍于目前的濾波器。

就實(shí)際應(yīng)用而言,國內(nèi)市場銷售的手機(jī)普遍支持五模十三頻,即支持的頻段數(shù)量為13 個(gè)。而在之前,國內(nèi)2G 手機(jī)僅需要支持4 個(gè)頻段,3G 手機(jī)至少支持9 個(gè)頻段,支持頻段的數(shù)量在每一代通信系統(tǒng)升級(jí)過程中都有大幅提升。

美國FCC(聯(lián)邦通信委員會(huì))在今年7 月份劃定了5G 頻段,是世界上第一個(gè)確定5G 高頻段頻譜的國家。美國5G 通信頻段包括3.85Ghz、7Ghz、27.5-28.35 Ghz、37-38.6 Ghz、38.6-40 Ghz、64-71 Ghz。從美國劃定的5G 頻段來看,新增頻段集中在3.8-7Ghz、27-40Ghz、64-71Ghz 的低、中、高三大頻段,高頻率頻段對(duì)濾波器的性能要求更加苛刻,濾波器行業(yè)面臨著一場從材料到制造工藝的全新技術(shù)革命。

LTE到5G演進(jìn)的主要技術(shù)參數(shù)

1999年-2012年無線頻段數(shù)量的演變

2.3.2 MIMO技術(shù)帶來射頻天線機(jī)會(huì)

MIMO 技術(shù)指信號(hào)發(fā)射端和接收端采用多根發(fā)射天線和接收天線的通訊技術(shù)。MIMO技術(shù)使得通訊的速率及容量成倍的增長,是LTE 及未來5G 的關(guān)鍵技術(shù)之一。MIMO技術(shù)的應(yīng)用普及為天線行業(yè)帶來巨大增量市場,基站及終端天線迎來快速增長的行業(yè)性機(jī)會(huì)。

為提升通訊速率,預(yù)計(jì)到2020 年,MIMO64x8 將成為標(biāo)準(zhǔn)配臵,即基站端采用64根天線,移動(dòng)終端采用8 根天線的配臵模式。目前市場上多數(shù)手機(jī)僅僅支持MIMO 2x2技術(shù),如若采用MIMO64x8技術(shù),基站天線的配臵數(shù)量需要增長31倍,手機(jī)天線數(shù)量需要增長3倍。

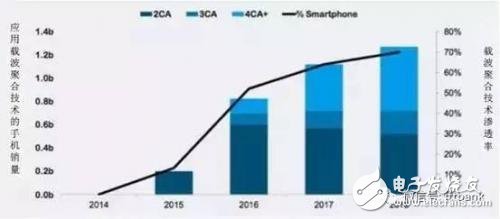

2.3.3載波聚合帶來射頻開關(guān)及濾波器機(jī)會(huì)

載波聚合技術(shù)將數(shù)個(gè)窄頻段合成一個(gè)寬頻段,實(shí)現(xiàn)傳輸速率的大幅提升。載波聚合技術(shù)的引進(jìn)大大增加了對(duì)射頻器件性能的要求以及射頻系統(tǒng)的復(fù)雜度。

目前市場上的射頻器件主要采用2 載波的載波聚合。2017 年,國內(nèi)的三大電信運(yùn)營商將正式啟動(dòng)三載波的聚合,而到2018 年,四載波甚至五載波的載波聚合將出現(xiàn)在手機(jī)通訊應(yīng)用中。例如載波聚合技術(shù)要求射頻天線開關(guān)具有極高的線性度,以避免與其他設(shè)備發(fā)生干擾,對(duì)于濾波器及射頻開關(guān)的性能要求將更加苛刻。

隨著載波聚合的逐步普及,射頻MEMS 開關(guān)行業(yè)將迎來快速增長。目前機(jī)遇SOI 工藝的射頻開關(guān)正在接近技術(shù)極限,無法滿足IIP3=90dbm 的要求。能夠達(dá)到IIP3》90dbm 的射頻性能目標(biāo)的唯一一種開關(guān)是射頻MEMS 開關(guān),因此射頻MEMS開關(guān)將在未來5G 時(shí)代迎來確定性增長機(jī)會(huì)。

載波聚合(CA)技術(shù)在2016 年進(jìn)入快速滲透期

2.4創(chuàng)新射頻技術(shù)有望在4.5G/4.9G中率先實(shí)現(xiàn)應(yīng)用

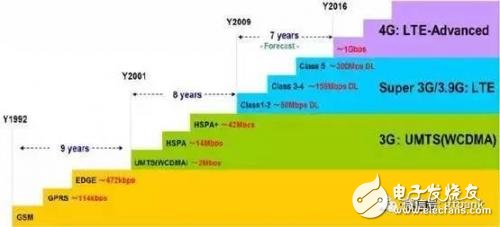

回顧2G 到4G 的通訊發(fā)展歷程,每一代通訊技術(shù)的發(fā)展都不是一蹴而就的,而是由多個(gè)小的技術(shù)升級(jí)疊加形成的。2G 時(shí)代,地面蜂窩通訊經(jīng)歷了GSM、GPRS、EDGE三個(gè)小型技術(shù)升級(jí);而在3G 時(shí)代,地面通訊經(jīng)歷了UMTS、HSPA、HSPA+三個(gè)小型技術(shù)升級(jí)。我們判斷在4G 向5G 的演進(jìn)過程中,每2 年就會(huì)出現(xiàn)一次小型技術(shù)升級(jí)。而每一代小型技術(shù)升級(jí)都會(huì)推動(dòng)射頻器件產(chǎn)品復(fù)雜度及單部手機(jī)價(jià)值量的提升。

3G到4G的發(fā)展歷程中,每2年就會(huì)有小的技術(shù)升級(jí)

3 射頻器件國產(chǎn)替代空間廣闊

手機(jī)等終端的射頻器件主要包括PA 芯片、濾波器、射頻開關(guān)、天線。天線是目前國產(chǎn)化率最高的細(xì)分領(lǐng)域,信維通信(300136)、碩貝德(300322)等在終端天線領(lǐng)域已經(jīng)達(dá)到全球領(lǐng)先水平,產(chǎn)品已經(jīng)進(jìn)入蘋果、微軟等國際巨頭供應(yīng)鏈體系。國產(chǎn)PA 芯片在2G、3G、WiFi、NFC 等通信系統(tǒng)中已經(jīng)實(shí)現(xiàn)了大批量出貨銷售,而在4G PA 芯片領(lǐng)域,國內(nèi)廠商還處于客戶認(rèn)證及商業(yè)談判階段。射頻濾波器及射頻開關(guān)的國產(chǎn)化率相對(duì)較低,國內(nèi)廠商的產(chǎn)品主要集中在軍用無線通信系統(tǒng)中,在手機(jī)等消費(fèi)電子產(chǎn)品中的應(yīng)用較少。

我國是全球最大的手機(jī)生產(chǎn)基地,同時(shí)華為、vivo、oppo、小米、魅族、聯(lián)想等國產(chǎn)品牌的手機(jī)銷售量占全球的30%以上。憑借龐大的終端市場需求,手機(jī)供應(yīng)鏈向大陸轉(zhuǎn)移是非常確定的產(chǎn)業(yè)趨勢。事實(shí)上,國內(nèi)不少射頻器件廠商已經(jīng)進(jìn)入了千元智能機(jī)市場,如天瓏、西可、海派、TCL 等廠商就已經(jīng)開始采用中普微的PA 芯片。

3.1砷化鎵晶圓代工興起、接口趨于標(biāo)準(zhǔn)化兩大紅利助力PA芯片國產(chǎn)化

3.1.1接口趨于標(biāo)準(zhǔn)化

在2014 年之前,射頻器件與基帶芯片之間的接口各家廠商采用自家的獨(dú)立接口,各不兼容。市場上一旦某種型號(hào)手機(jī)銷量超出預(yù)期,由于沒有可被替換的射頻器件廠商選,PA、射頻開關(guān)、射頻濾波器等射頻器件是手機(jī)零部件中缺貨最嚴(yán)重的零組件。

2014 年,聯(lián)發(fā)科推出了“Phase 2”整體方案,與Skyworks、RFMD、Murata 等廠商合作推出引腳相互兼容的射頻PA 產(chǎn)品。“Phase 2”方案使得終端廠商替換PA 器件的彈性大幅提高,即使出現(xiàn)單一供應(yīng)商缺貨時(shí),其他廠商的產(chǎn)品可以實(shí)現(xiàn)快速替補(bǔ)。引腳標(biāo)準(zhǔn)化為國內(nèi)射頻器件企業(yè)切入4G 市場提供了機(jī)會(huì),國內(nèi)PA 廠商Vanchip 及Airoha 在2015 年加入了聯(lián)發(fā)科的公板認(rèn)證,切入了聯(lián)發(fā)科的低階套片產(chǎn)品。

聯(lián)發(fā)科定義的射頻模塊標(biāo)準(zhǔn)結(jié)構(gòu)圖(phase1至phase6)

3.1.2砷化鎵成為主流生產(chǎn)工藝

砷化鎵PA 芯片是目前市場主流,出貨占比占9 成以上。在2G 時(shí)代,PA 芯片主要采用CMOS 工藝,而進(jìn)入3G 時(shí)代,生產(chǎn)工藝轉(zhuǎn)向電子遷移率更高、截止頻率更高的砷化鎵制程技術(shù)。國內(nèi)廠商在砷化鎵晶圓制造領(lǐng)域已有不少投資項(xiàng)目,隨著三安光電及海特高新的砷化鎵產(chǎn)線投產(chǎn),國內(nèi)PA 芯片廠商的研發(fā)及生產(chǎn)環(huán)境將得到大幅改善。

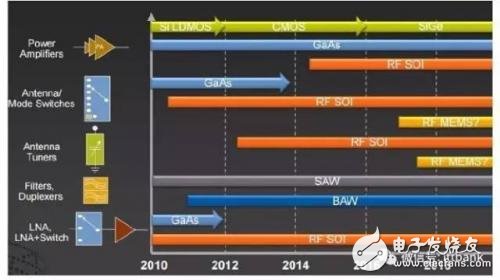

射頻器件各細(xì)分方向工藝線路圖

3.1.3國內(nèi)廠商立足2G/3G市場,向4G市場發(fā)起突圍

目前4G 手機(jī)一般配臵4 顆PA 芯片,一些高端旗艦機(jī)型配臵5 顆PA 芯片,比如蘋果iPhone 7 即配臵了5 顆PA 芯片。國內(nèi)芯片設(shè)計(jì)廠商抓住國內(nèi)手機(jī)品牌崛起的機(jī)會(huì)成功切入了PA 芯片廠商,涌現(xiàn)出了RDA、漢天下、中普微電子、國民飛驤、唯捷創(chuàng)芯(Vanchip)、廣州慧智微電子等一批射頻PA 芯片廠商。目前國內(nèi)PA 芯片廠商的主力銷售產(chǎn)品集中為2G/3G PA芯片,在4G PA 芯片領(lǐng)域市場占比較小。

PA 芯片是決定發(fā)射信號(hào)質(zhì)量的重要器件,其線性度及轉(zhuǎn)化效率決定了通話質(zhì)量。國內(nèi)射頻龍頭企業(yè)RDA 在2015 年12 月實(shí)現(xiàn)了4G PA 芯片的客戶批量驗(yàn)證,標(biāo)志著國內(nèi)廠商在4G 產(chǎn)品上實(shí)現(xiàn)了突破。

國內(nèi)主要PA廠商

PA芯片市場格局

3.2 saw/baw濾波器國產(chǎn)替代興起

3.2.1 saw、baw濾波器是手機(jī)應(yīng)用中的主流濾波器

Saw、baw 濾波器的性能(插入損耗低、Q 值高)遠(yuǎn)遠(yuǎn)由于PCB 電路濾波器、BST濾波器及MEMS 濾波器,是目前手機(jī)應(yīng)用的主流濾波器。

Saw 濾波器與baw 濾波器處理的頻段各有差異,saw 濾波器主要面向2.1Ghz 以下的應(yīng)用為主,baw 濾波器主要面向2.1Ghz 以上的頻段為主。

3.2.1射頻濾波器是前端模塊中增長最快的細(xì)分方向

濾波器是射頻前端模塊增長最快的細(xì)分方向,高通預(yù)測射頻濾波器市場將由現(xiàn)在的50 億美金的市場規(guī)模增長至2020 年的130 億美金。面對(duì)快速增長的濾波器市場機(jī)遇,高通與日本濾波器巨頭TDK 在今年年初組建了合資公司RF 360 公司,預(yù)計(jì)投資超過30 億美金。

另據(jù)Mobile Experts 預(yù)測,到2020 年濾波器市場將由2015 年的50 億美金增長至2020 年的120 億美金。Mobile Experts 的預(yù)測與高通基本一致,射頻濾波器是業(yè)界普遍認(rèn)可的高成長細(xì)分行業(yè)。

射頻前端各個(gè)細(xì)分方向市場空間預(yù)測(十億美金)

3.2.3國外廠商壟斷絕大部分市場,國產(chǎn)濾波器已在手機(jī)上實(shí)現(xiàn)應(yīng)用

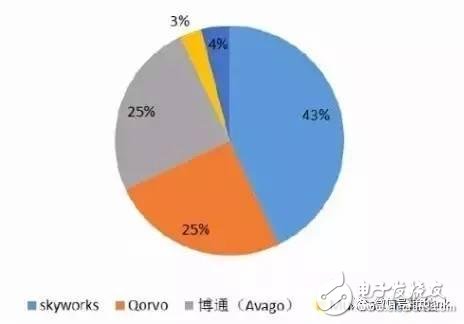

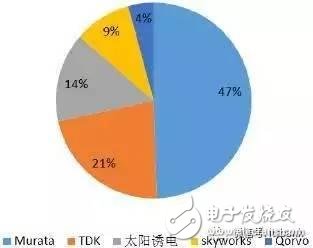

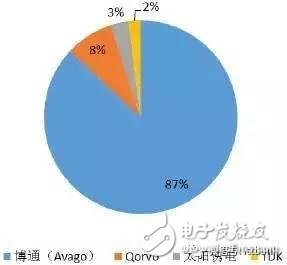

全球來看,saw 濾波器的主要供應(yīng)商是TDK-EPCOS 及Murata,兩者合計(jì)占有60-70%市場份額;baw 濾波器的主要供應(yīng)商是Avago 及Qorvo(Triquint),兩者占有90%以上市場份額。

例如,iPhone 7 配臵了2 個(gè)大的濾波器組及2 個(gè)濾波器,其中TDK 供應(yīng)了2 顆濾波器組及一顆濾波器,而Murata 供應(yīng)了1 顆濾波器。

SAW 濾波器市場格局

baw濾波器市場格局

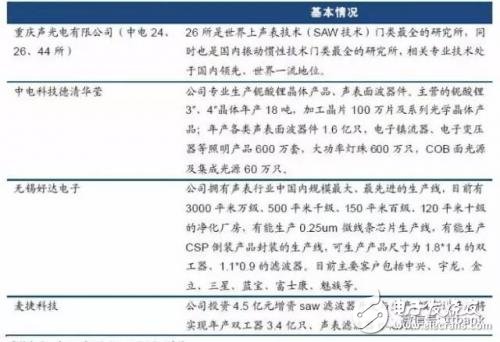

在saw 濾波器領(lǐng)域,國內(nèi)主要廠商包括以中電26 所、中電德清華瑩為代表的科研院所、無錫好達(dá)電子等廠商。國內(nèi)廠商整體實(shí)力較薄弱,科研院所的產(chǎn)品主要面向軍用通信終端設(shè)備。無錫好達(dá)電子的saw 濾波器產(chǎn)品在手機(jī)中實(shí)現(xiàn)了銷售,客戶包括中興、宇龍、金立、三星、藍(lán)寶、富士康、魅族等。

saw濾波器國內(nèi)廠商情況

4 、結(jié)語

5G 通信使用了多種關(guān)鍵技術(shù)提升容量及速率,在多天線技術(shù)、載波聚合及毫米波頻段的應(yīng)用下,移動(dòng)終端的射頻前端模塊設(shè)計(jì)變得越來越復(fù)雜,我們看好看好射頻前端模塊技術(shù)變革帶來的行業(yè)性機(jī)遇,我們預(yù)計(jì),在未來3-5 年,射頻濾波器、射頻開關(guān)、PA 芯片(功率放大器芯片)三大細(xì)分領(lǐng)域?qū)⑾破鹨淮蟛óa(chǎn)業(yè)資本投資浪潮,并帶動(dòng)相應(yīng)的國產(chǎn)替代進(jìn)程。

疊加國家發(fā)展半導(dǎo)體產(chǎn)業(yè)的國家意志,射頻前端模塊作為無線通信的核心模塊,在消費(fèi)電子及雷達(dá)等軍用領(lǐng)域都有著廣泛的應(yīng)用,在未來2-3 年,射頻模塊無疑會(huì)受到國家與日俱增的重視。

我們認(rèn)為在4G 向5G 演進(jìn)的過程中,射頻器件行業(yè)會(huì)經(jīng)歷漸進(jìn)式的技術(shù)變革。4G至5G 的演進(jìn)過程會(huì)經(jīng)歷4.5G、4.9G 的中間形態(tài),每一個(gè)中間形態(tài)都會(huì)有一些細(xì)分領(lǐng)域的技術(shù)升級(jí)。射頻領(lǐng)域的新型技術(shù)應(yīng)用并非要等到2020 年5G 大規(guī)模部署才會(huì)實(shí)現(xiàn)產(chǎn)業(yè)化。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論