電子發燒友App

電子發燒友App

導讀:從2014年松果電子成立算起,小米自研芯片已近5年。回想起當年 “十年起步,10億投資”的豪言壯語,此時的雷軍恐怕早已“欲語還休”。十年已過半,小米的造芯之路可謂是“一把辛酸淚”,除了“難產”的澎湃S2,松果電子也被拆分重組。

從2014年松果電子成立算起,小米自研芯片已近5年。回想起當年 “十年起步,10億投資”的豪言壯語,此時的雷軍恐怕早已“欲語還休”。十年已過半,小米的造芯之路可謂是“一把辛酸淚”,除了“難產”的澎湃S2,松果電子也被拆分重組。

4月2日,小米集團組織部發布的組織架構調整郵件顯示,小米旗下全資子公司松果電子將進行重組,其中部分團隊分拆組建新公司南京大魚半導體,并開始獨立融資。

經此調整后,小米持有南京大魚半導體25%股權,團隊集體持股75%。南京大魚半導體將專注于AI和IoT芯片與解決方案的技術研發,而松果將繼續專注手機SoC芯片和AI芯片研發。

對此,小米集團董事長兼CEO雷軍表示,

“小米給予大魚團隊控股地位并鼓勵獨立融資,是小米在研發技術投入領域中持續走向深水區的最新探索。除了對大魚'扶上馬、送一程'之外,對于芯片研發,小米還將在更多維度上進行更大、更多樣、更長遠的持續投入。”

經過澎湃S1芯片的試水,以及“難產”的澎湃S2之后,雷軍終于意識到,“理想與情懷”是造不出芯片的,技術研發容不得“性價比”。這次調整,小米采取其一貫的“創業公司”作風,充分借助外部力量,減少對大魚半導體的控制,給予IoT芯片更多的自主能力,同時對手機芯片的研發將更加專注。

鑒于小米芯片最近兩年的“沉寂”表現,小米這次的舉動似乎從某種程度上表明其自研芯片模式接近失敗。除了手機業務之外,小米在國內IoT生態鏈取得了不菲的成績,也讓IoT芯片研發的獨立水到渠成。芯片“兩手抓”的小米,是否真有兩下子?我們先從拆分的緣由說起。

因何拆分?

小米在2014年成立了全資子公司——松果電子,自此開啟了半導體芯片研發的艱難之路。3年之后的2017年,小米研發的澎湃S1芯片終于面世,也讓小米摘得“全球第四家具備手機SoC芯片研發能力的手機品牌”頭銜。

澎湃S1,作為小米試水芯片市場的一款重磅產品,耗時三年,打造而成,現在這款芯片的市場如何?

答案是,不盡人意。

這款芯片,作為小米自主研發的手機芯片,在小米5C上表現平平,性能只能持平聯發科的水準,和高通主流芯片,驍龍660等性能相對,相差甚遠。

雷總的“Are you ok”并不適用于手機芯片自研。

澎湃S1之后,小米的手機芯片就難產了。直至今日,我們都沒有看到小米的澎湃S2更新,這和華為、蘋果和三星的步伐有點不一樣,就連他們做芯片的松果電子也都諱莫如深。

傳聞第二款芯片澎湃S2會使用更先進的16nm工藝,但是一直沒有發布,爆料稱多次流片失敗,但官方一直沒有證實。

從松果電子的情況來看,多次流片失敗不太可能,小米在澎湃S2上的問題應該跟4G基帶有關,4G基帶更復雜,還要涉及專利授權,聯發科這樣的大公司在4G LTE基帶上都吃過苦頭,作為創業公司的小米,要想在5年的時間之內解決這個問題,幾乎是不可能的。

澎湃S2一直不能發布,業界對松果電子的前景也產生了懷疑,調侃小米芯片已經“涼涼”的也不在少數。

所以,這次小米拆分松果釋放出了兩個關鍵信號:一是更加專注手機芯片的研發,二是AIOT的戰略實踐。

拆分松果 ,一方面可以使得小米能更快走出澎湃S2難產的困境,對手機芯片的研發將更加專注。另一方面,也是小米AI+IoT擴張之路所必經的階段。

IDC報告預計,到2020年,物聯網的全球市場規模將擴大近兩倍,達到1.7萬億美元。另據Gartner預測,到2020年全球物聯網設備數量將達到260億個,物聯網市場規模將達1.9萬億美元。IDC同時指出,2018年人工智能技術支出將達到21.86億美金;到2022年人工智能技術支出將超過75億美金;2017-2022年,這5年間的年負荷增長率達到43.7%。

在雷軍看來,“AI+IoT”是未來的風口,也是小米核心戰略之一,今天人工智能+物聯網技術應用已經被廣泛應用,大到電視,小到燈泡、鬧鐘,都可以用AI實現控制,“AI+IoT”(人工智能+物聯網)帶來了生活的便利。

雷軍今年初宣布,從2019年起,對于小米而言,AIoT就是“All in IoT”!從現在開始5年內,我們將在AIoT領域持續投入超過100億元!

而本次從松果分拆出來新成立的大魚科技,就將專注于半導體領域的IoT芯片與解決方案的技術研發,這也是小米將AIoT升格為集團戰略之后的一次重要實踐。

技術研發容不得“性價比”

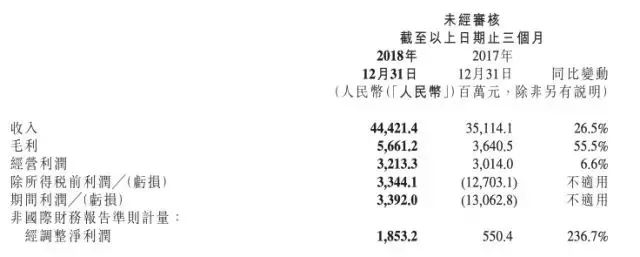

今年3月份,發小米發布了截至 2018 年 12 月 31 日的 2018 年第四季度財報,以及 2018 全年的業績報告。

財報數據顯示:

小米在 2018 年 Q4 的營收為人民幣 444.21 億元,比去年同期的 351.14 億元增加了 26.5%;凈利潤為 18.53 億元,比去年同期的 5.50 億元增加了 236.7%。

整個 2018 年,小米的總營收為1749.15 億元,比 2017 全年的 1146.24 億元增加了 52.6%;凈利潤為 53.61 億元,比 2017 全年的 53.61 億元增加了 59.5%。

小米IoT 平臺所連接的 IoT 設備(不含智能手機和筆記本電腦)達到 1.509 億臺;搭載小愛同學的智能設備超過 1 億臺,截至 2018 年底的活躍用戶為 3880 萬人。小米互聯網業務的 2018 年收入為 160 億元,同比增長了 61.2%。整個 2018 年,小米的 IoT 與生活消費產品的收入由 2017 年的 234 億元增加到了 2018 年的 438 億元,增長率為 86.9%。總體來看,這是一組看起來很漂亮的數字。

高速增長的業績無疑是小米進行芯片“二次創業”的本錢;但面對極度燒錢的芯片產業,小米投入的本錢可并不充足,正如雷軍自己形容的那樣——“芯片是一個10億美元砸進去都聽不到響的行業”。

小米要想把芯片持續做下去,必須改變其“性價比”思路,技術的錢可省不得。數據顯示,28nm工藝節點上開發芯片需要5,130萬美元投入,16nm節點需要1億美元,7nm節點需要2.97億美元,而下一代更先進的5nm制程工藝,研發費用將會達到5.54億美元。

此前小米澎湃S1采用的是28nm工藝節點制程,據雷軍介紹前后花費已超過10億人民幣,而28nm工藝帶來的芯片性能不足正是導致搭載該款芯片的小米5C口碑不良的重要原因。而華為最新發布的芯片麒麟980已經采用了7nm制程,若以3億美元估算則已經超過了20億人民幣的研發投入。

2018年,高通的研發經費為46億歐元,蘋果研發投入為97億歐元,華為的研發投入為113億歐元,三星電子研發投入則高達134億歐元。對比小米的研發投入,根據小米遞交給證監會的CDR招股書披露,2018年1-3月小米集團研發費用為11.04億元人民幣,占總營收3.21%;2017年度研發費用為31.51億元人民幣,占總營收2.75%;2016年度研發費用為21.04億元人民幣,占總營收3.07%,2015年度研發費用為15.12億元人民幣,占總營收2.26%。

小米投入的資金,與這些主流芯片廠商的差距可謂是一目了然。

小米的錢,遠遠不夠!

那么,在IoT芯片上,小米表現如何呢?

IoT芯片“群狼環伺”

11月28日,小米發布了松果的NB-IOT 芯片,回顧這次小米IOT發布會,堪稱是小米2017年最大最強的一次發布會了,所以與其小米當時布的是芯片,不如說是小米對外界宣布,其生態已經成熟了。

但是,相比于手機芯片,IoT芯片難度也并不小。手機芯片是AP+CP的架構,就是有個CPU,還有個負責通信的。IOT芯片主要還是在通信部分,這可不是小米擅長的,縱觀全世界能做通信modem的也就那么幾家。MTK是CPU厲害,通信一般般;高通是通信厲害,CPU也厲害,但IoT芯片賣的貴啊;華為是通信厲害,CPU也可以,賣的也不太貴。RDA(現被紫光收了,旗下還有重郵)在IoT上積淀了不少年,通信也比較厲害。

所以最開始用MDM的,就是高通的,然后用RDA的。那么多專利壁壘把握在華為和高通手上,松果想做好IoT芯片,打破這些通信壁壘可是難如登天,即使有股東高通的協助。

小米的IoT芯片難有“性價比”

芯片行業,1塊錢的成本,賣到1塊3是虧錢,賣到1塊5勉強有的賺。產量大的研發分攤薄,產量小的研發分攤巨高,芯片不賣上幾千萬顆就是虧錢。

所以,小米自己的芯片面臨的嚴峻問題是,產量上不去,價格下不來,用的人就少,就成了惡性循環了。參見MTK現在的狀況。

不過,基于小米強大的IoT生態鏈,能做為的地方還是非常多。

IoT芯片競爭將越來越劇烈

物聯網智庫對IoT產業芯片的研究表明,僅NB-IoT芯片,就包括如下廠商及產品:

其中,僅國內而言:

海思是國內最大的NB-IoT芯片原廠,覆蓋無線網絡、固定網絡、數字媒體等領域的芯片及解決方案,從高速通信、智能設備、IoT到視頻應用,海思芯片組解決方案已經在全球100多個國家和地區進行了現場驗證。同時,產品涵蓋多種制式和封裝的通信模塊產品、車聯網通信終端產品、行業特種終端及IoT整體解決方案。Boudica 120和Boudica 150芯片是華為物聯網芯片的旗艦產品。

中興微電子的RoseFinch7100主要具有極低的功耗設計、高能效協議處理器、開放應用處理器和全局安全四個方面的特點。在功耗方面,RoseFinch7100已經做到了睡眠功耗2μA,是全球功耗最低的一款芯片。

移芯通信研發的超低功耗NB-IoT單模芯片EC616通過完全自主創新的NB-IoT專用芯片架構和系統架構實現了功耗和成本的雙雙大幅下降,這一特性尤其有利于需要超長待機,工作不頻繁的應用場景,為LPWA市場帶來新的生機和發展機遇。

等等。

從商用程度上來看,高通的芯片在國內太貴了;華為、聯發科、紫光展銳占比最高;近幾年新涌入的IoT芯片創業公司,大多走差異化競爭之路。有著IoT生態鏈優勢的小米,針對不同的應用場景,借助外界的力量,應該也會走差異化競爭之路。

總結:不要低估芯片的研發難度,芯片研發是持續性的一件事,同時也期望小米這次芯片的“二次創業”能持之以恒,有自己的“核心技術”,被稱為米粉心中“最美的創業公司”底氣才能更足。五年不成,就用十年。

工商網監

工商網監

評論