電子發(fā)燒友App

電子發(fā)燒友App

電磁波傳輸距離和發(fā)射功率成正比,射頻 PA 性能直接決定通訊距離、信號質(zhì)量和待機時間(或耗電量),根據(jù) Yole 數(shù)據(jù)顯示,2017 年手機射頻前端中射頻 PA 市場規(guī)模約 50 億美元,在整個射頻前端中價值量占比 35%,僅次于濾波器,也是射頻前端價值量最高的單類型芯片。

一、射頻 PA 是射頻前端核心器件,決定無線通信質(zhì)量的關鍵要素

射頻模塊是無線通信設備的核心模塊

無線通信主要是利用電磁波實現(xiàn)多個設備之間的信息傳輸。射頻是可以輻射到空間的電磁頻率,頻率范圍從 300KHz~300GHz 之間。射頻模塊是用于發(fā)射和 / 或接收兩個裝置之間的無線電信號的電子設備,是無線通信設備實現(xiàn)信號收發(fā)的核心模塊。

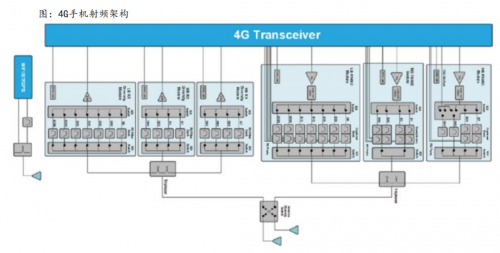

圖:手機射頻架構

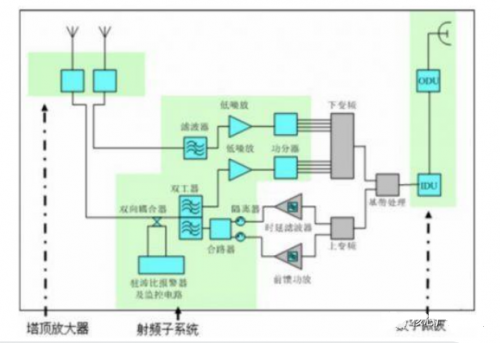

圖:基站射頻架構

射頻前端架構基本類似

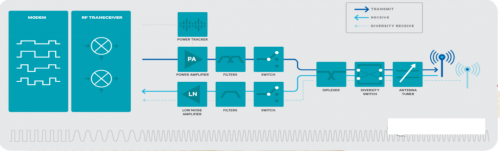

射頻前端包括接收通道和發(fā)射通道兩大部分。一般由射頻開關(Switch)、射頻低噪聲放大器(LNA,Low Noise Amplifier)、射頻功率放大器(PA,Power Amplifier)、雙工器(Duplexers)、射頻濾波器(Filter)、天線調(diào)諧器(Antenna tuners) 等組成。

圖:手機射頻架構

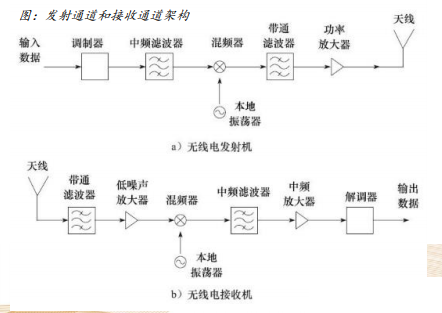

發(fā)射通道和接收通道工作原理

發(fā)射通道是使用基帶信號(語音、視頻、數(shù)據(jù)或其他信息)去調(diào)制中頻正弦波信號,然后中頻信號再通過混頻器往上搬移到所需的射頻發(fā)射頻率,通過功率放大器來增加發(fā)射機的輸出功率并驅(qū)動天線將已調(diào)制好的載波信號變換成能夠在自由空間傳播的電磁波。

圖:發(fā)射通道和接收通道架構

接收通道是發(fā)射通道的逆過程,天線將在相對寬的頻率范圍內(nèi)接收到來自很多輻射源的電磁波,帶通濾波器將濾掉不需要的接收信號,隨后低噪聲放大器放大可能接 收的微弱信號并使進入到接收信號中的噪聲影響最小化,混頻器將接收到的射頻信號 下變頻到較低的頻率,中頻放大器將提升信號的功率電平 以便于解調(diào)并得到信息。

射頻 PA 是決定通信質(zhì)量的關鍵器件

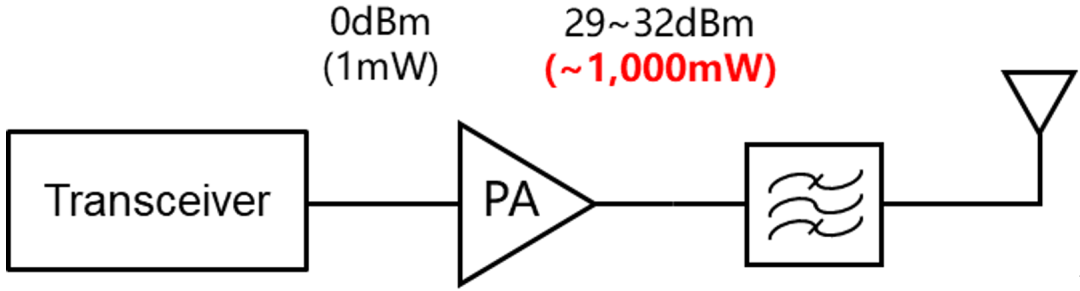

功率放大器是能夠向天線提供足夠信號功率的放大電路主要功能是將調(diào)制振蕩電路所產(chǎn)生的功率很小的射頻信號放大(緩沖級、中間放大級、末級功率放大級)并饋送到天線上輻射出去,是無線通信設備射頻前端最核心的組成部分,其性能直接決定了無線終端的通訊距離、信號質(zhì)量和待機時間(或耗電量),它也是射頻前端功耗最大的器件。

射頻功率放大器在雷達、無線通信、導航、衛(wèi)星通信、電子對抗設備等系統(tǒng)中有著廣泛的應用,是現(xiàn)代無線通信的關鍵設備。

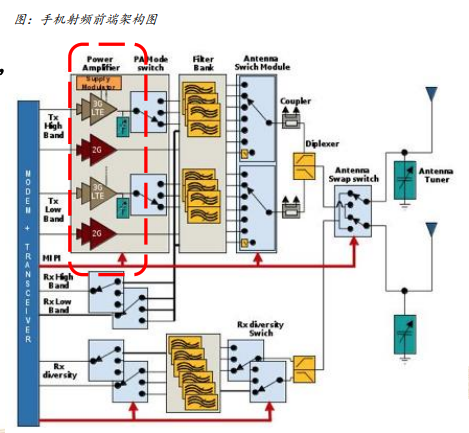

圖:手機射頻前端架構圖

PA 也是射頻前端器件中價值量較大的器件

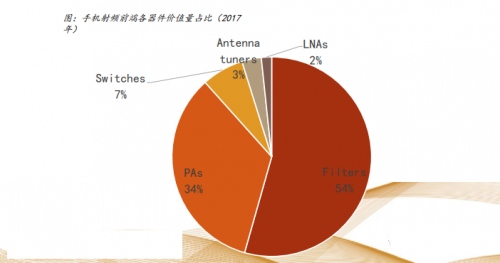

手機目前仍然是射頻前端最大的終端應用市場,在所有射頻前端器件中,射頻 PA 的價值量僅次于濾波器,是射頻前端器件中價值量較大的器件。根據(jù) Yole 的數(shù)據(jù)顯示,2017 年手機射頻前端中射頻 PA 市場規(guī)模約 50 億美元,在整個射頻前端中價值量占比 34%,僅次于濾波器。

圖:手機射頻前端各器件價值量占比(2017 年)

射頻 PA 的核心是晶體管

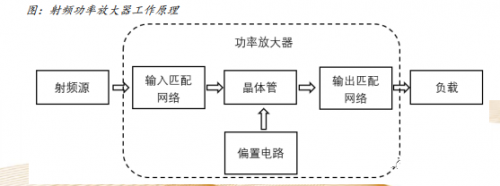

放大器的電路一般由晶體管、偏置及穩(wěn)定電路、輸入輸出匹配電路等組成。功率放大器核心是利用三極管的電流控制作用或場效應管的電壓控制作用將電源的功率轉(zhuǎn)換成按照輸入信號變化的電流,起到電流電壓放大的作用。

晶體管作為射頻放大器的核心器件,它通過用小信號來控制直流電源,產(chǎn)生隨之變化的高功率信號,從而實現(xiàn)將電源的直流功率轉(zhuǎn)換成為滿足輻射要求的功率信號。

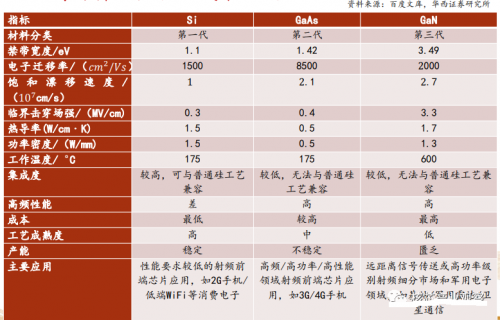

工程應用方面,提升 PA 性能的方法大多依賴工藝,以手機射頻 PA 為例,目前主流工藝是采用第二代半導體材料砷化鎵,由第一代半導體材料發(fā)展出的工藝技術(如 CMOS、SOI 和 SiGe 工藝)在無線通信技術發(fā)展過程中遇到瓶頸,通過設計來彌補工藝的不足難度很大,因此在整體的射頻 PA 器件設計生產(chǎn)過程中工藝是基礎。

圖:射頻功率放大器工作原理

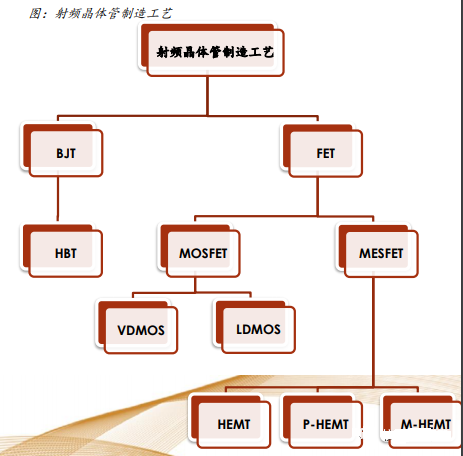

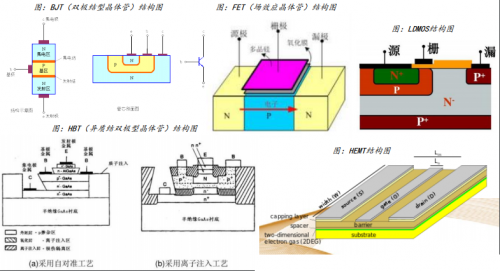

射頻晶體管發(fā)展出多種材料工藝

射頻半導體主要經(jīng)歷了由第一代半導體到第三代半導體的三個階段的發(fā)展,其制造工藝結構也經(jīng)歷了由基礎的 BJT、FET 向更復雜的 HBT、LDMOS 和 HEMT 等的發(fā)展。

圖:射頻晶體管制造工藝

不同材料的性能及成本差別較大

不同工藝結構圖

BJT 用電流控制,F(xiàn)ET 屬于電壓控制。HBT 具有功率密度高、相位噪聲低、線性度好等特點,GaAs HBT 是目前手機射頻 PA 主流工藝。硅基 LDMOS 器件被廣泛用于基站的射頻 PA 中。HEMT 是 FET 的一種,近幾年 GaN HEMT 憑借其良好的高頻特性吸引了大量關注。

不同應用場景所需 PA 的性能指標不同

按照應用場景分為大功率(基站等)和小功率(手機等)。基站 PA 的應用指標在于其高功率和高效率,而手機 PA 的應用指標則在于高線性度、低功耗和高效率。

表:射頻 PA 性能指標及說明

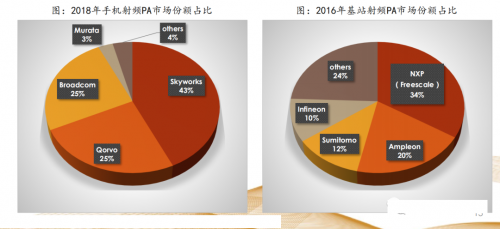

不同應用場景下射頻 PA 的競爭格局

基站射頻 PA 主要供應商有 Freescale、NXP、Infineon 等。2015 年,NXP 以約 118 億美元的價格并購 Freescale 后將 NXP 自身的射頻功率晶體管業(yè)務剝離賣給了北京建廣資本,這部分剝離的業(yè)務后來成立了 Ampleon(安譜隆)。

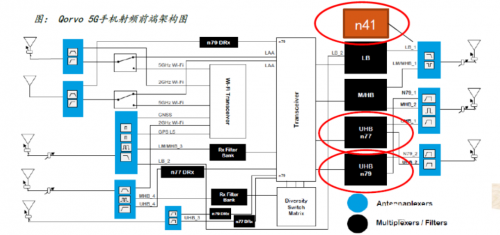

手機射頻 PA 主要供應商有 Skyworks、Broadcom(Avago)、Qorvo 等。

不同材料工藝的 PA 產(chǎn)業(yè)分工略有不同

普通硅工藝集成電路和砷化鎵 / 氮化鎵等化合物集成電路芯片生產(chǎn)流程大致類似,但與硅工藝不同的是化合物半導體制程由于外延過程復雜,所以形成了單獨的磊晶產(chǎn)業(yè)。

磊晶是指一種用于半導體器件制造過程中,在原有芯片上長出新結晶以制成新半導體層的技術,又稱外延生長。

由于與 Si 材料性能差異較大,化合物晶圓制造中設備及工藝與硅有極大的不同,所以化合物半導體擁有自己獨立的全套產(chǎn)業(yè)鏈。

射頻 PA 產(chǎn)業(yè)同時存在兩種商業(yè)模式

射頻 PA 產(chǎn)業(yè)同時有 IDM(Integrated Device Manufacture,垂直整合制造)模式和 Fabless 模式。

IDM 模式是指垂直整合制造商獨自完成集成電路設計、晶圓制造、封測的所有環(huán)節(jié)。該模式為集成電路產(chǎn)業(yè)發(fā)展較早期最為常見的模式,但由于對技術和資金實力均有很高的要求,因此目前只為少數(shù)大型企業(yè)所采納,歷史成熟廠商 Skyworks、Qorvo、Broadcom 等均采用 IDM 模式。

在 Fabless 模式下,集成電路設計、晶圓制造、封測分別由專業(yè)化的公司分工完成, 此模式中主要參與的企業(yè)類型有芯片設計廠商、晶圓制造商、外包封測企業(yè)。隨著技術的成熟和代工能力的興起,代工模式占比也將提升,以手機射頻 PA 為例,中國臺灣廠商 穩(wěn)懋已經(jīng)是砷化鎵射頻工藝非常成熟的代工廠。新晉廠商高通、卓勝微等優(yōu)選 Fabless,主攻 IC 設計,制造封測需求外部合作。

圖:射頻 PA 產(chǎn)業(yè)兩種商業(yè)模式

二、從手機、基站到物聯(lián)網(wǎng),萬物互聯(lián)時代射頻 PA 市場廣闊

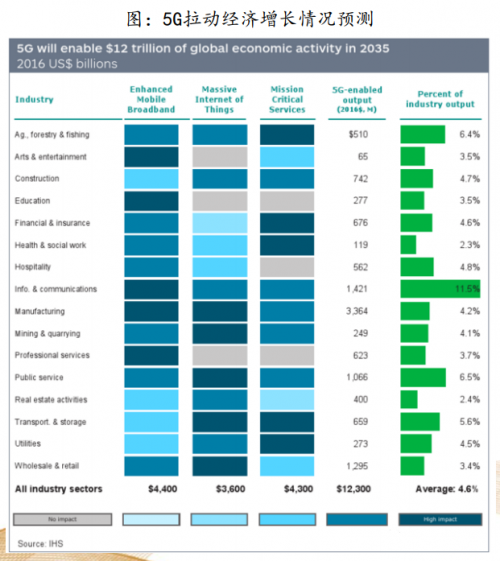

到 2035 年 5G 將拉動 12 萬億美元的經(jīng)濟活動

HIS 發(fā)布的報告《5G 經(jīng)濟:5G 技術將如何助力全球經(jīng)濟》預測,未來 5G 技術將給全球經(jīng)濟帶來 12 萬億美元的經(jīng)濟增長,而 2020-2035 年間 5G 技術帶來的全球 GDP 增長量相當于一個印度的 GDP。到 2035 年,5G 價值鏈本身將創(chuàng)造 3.5 萬億美元經(jīng)濟產(chǎn)出,同時創(chuàng)造 2200 萬個工作崗位,其中中國總產(chǎn)出 9840 億美元,就業(yè)機會 950 萬個,居全球首位。

5G 應用場景

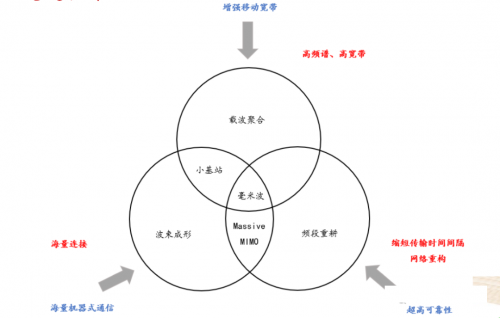

5G 關鍵技術

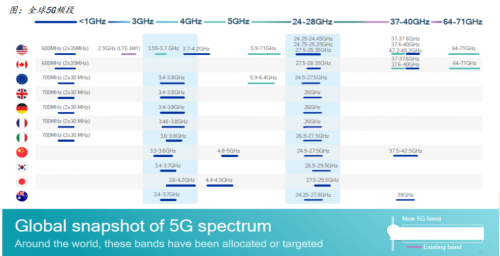

5G 新增高頻頻段

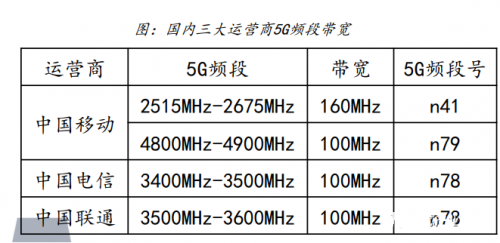

5G 新增頻段主要劃分為 sub-6GHz 和毫米波,sub-6GHz 的全球主流頻段主要包 n1/n3/n8/n20/n28/n41/n77/n78/n79 等,國內(nèi) 5G 網(wǎng)絡的頻段主要是中國電信(3400MHz-3500MHz)和中國聯(lián)通(3500MHz-3600MHz)使用的 n78 頻段、中國移動使用的 n41(2515MHz-2675MHz)和 n79(4800MHz-4900MHz)頻段。除 n41 頻段靠近 4G 頻段外,n78、n79 頻段相對比 4G 頻段屬于更高的頻譜。

圖:全球 5G 頻段

5G 具有更大的帶寬

4G 走向 5G 時另一個重大的變化是手機必須支持更大的帶寬,提高帶寬是實現(xiàn)以全新 5G 頻段為目標的更高數(shù)據(jù)速率的關鍵。LTE 頻段不高于 3GHz,單載波帶寬僅為 20MHz,到了 5G 時代,F(xiàn)R1 的信道 / 單載波帶寬高達 100MHz,F(xiàn)R2 的單載波帶寬高達 400MHz。

中國電信、中國聯(lián)通的 5G 頻段 n78 帶寬分別為 100MHz;中國移動 n79 頻段帶寬為 100MHz,n41 頻段帶寬高達 160MHz。

圖:4G 與 5G 帶寬對比圖

圖:國內(nèi)三大運營商 5G 頻段帶寬

智能手機市場規(guī)模大,5G 將刺激換機

Yole 數(shù)據(jù)顯示,2018 年全球智能手機銷售額 4220 億美元(約合 3 萬億元人民幣),以出貨量 14 億部計算,智能手機平均售價達到 301 美元(約合 2000 元人民幣)。

愛立信數(shù)據(jù)顯示,2018 年全球智能手機存量 50 億部,預計到 2024 年全球智能手機存量將達到 72 億部。

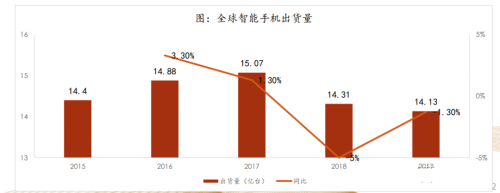

2018、2019 全球智能手機出貨量同比均出現(xiàn)下滑,我們判斷主要原因是智能手機階段性創(chuàng)新乏力、性能過剩導致的換機周期拉長,手機市場急需新動力。5G 將有望刺激消費者換機,為市場增長注入動力。

5G 全網(wǎng)通手機至少要新增 3 大頻段

根據(jù)市場調(diào)研機構 Strategy Analytics 近日發(fā)布的最新報告稱,全球 5G 手機需求 2020 年一季度大漲,其今年首季出貨量,超過去年的 1870 萬臺至 2410 萬臺。

2018 年 12 月中國三大運營商獲得 n41、n78、n79 三個頻段;

工信部規(guī)定手機滿足攜號轉(zhuǎn)網(wǎng),實現(xiàn)全網(wǎng)通功能,新的 5G 手機不僅要向下兼容 2G、3G、4G,也要兼容 5G 全部頻段。

4G 時代的 1T2R,1 路發(fā)射、2 路接收

典型的 4G 手機需要支持約 40 個頻段,如 B1、B3、B5、B8、B38、B41 等,每個頻段都需要有 1 路發(fā)射和 2 路接收。發(fā)射通路上需要濾波器、功率放大器、開關等,接收通路需要開關、低噪放、濾波器等器件。

圖:4G 時代 1T2R 示意圖

部分頻段的射頻前端可以共用

在 4G LTE 頻段劃分中,有部分頻率相近或重合的頻段,可以形成射頻前端器件共用,業(yè)界通常將 4G 頻段劃分為低頻(698~960Mhz)、中頻(1710~2200MHz)和高頻(2400~3800MHz),對應射頻前端器件可以形成低頻模組、中頻模組和高頻模組。

圖:4G 手機射頻架構

5G 新增頻段,且 SA 模式要求 2T4R

歸根結底,由于 5G 增加了新頻段,支持新頻段就需要增加配套的射頻前端芯片。簡化來看,射頻發(fā)射通路主要是 PA 和濾波器,接收通路主要是 LNA 和濾波器,其他如射頻開關、RFIC、電阻、電容、電感均為核心芯片的配套。

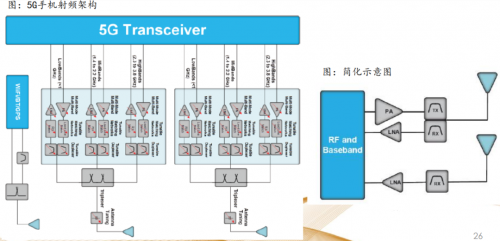

圖:5G 手機射頻架構

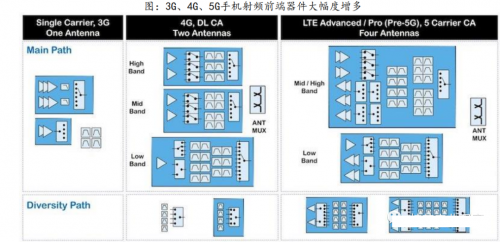

手機射頻 PA 單機用量大幅增加

新增一個頻段將會增加 2 顆 PA 的使用量,新增三個頻段大概增加 6 顆左右的 PA 芯片,4G 多模多頻手機需要 5-7 顆 PA,預測 5G 多模多頻手機內(nèi)的 PA 芯片最多或?qū)⑦_到 16 顆。

圖:3G、4G、5G 手機射頻前端器件大幅度增多

射頻 PA 市場增長穩(wěn)定

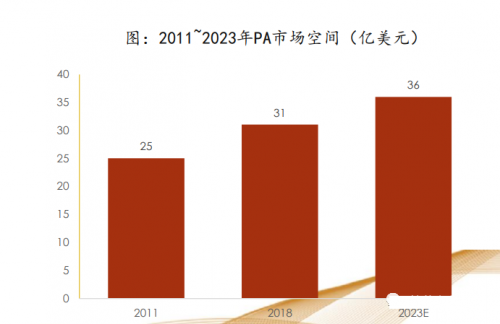

根據(jù) QYR Electronics Research 數(shù)據(jù),2011-2018 年,全球射頻功率放大器的市場規(guī)模從 25.33 億美元增長至 31.05 億美元,年均復合增長率 2.95%;預計至 2023 年,市場規(guī)模將達 35.71 億美元。PA 市場整體增速較其他射頻前端芯片增速低,主要是因為高端 4G 和 5G PA 市場將保持增長,但是 2G/3G PA 市場將會逐步衰退。

手機射頻 PA 模組市場有望超百億美元

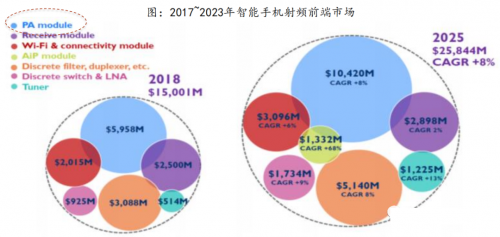

由于射頻前端模塊化是大勢所趨,且射頻 PA 是主動元器件,是射頻前端功耗最大的器件,決定了手機通信質(zhì)量,因此射頻 PA 廠商往往主導了 PA 模組的市場。

根據(jù) Yole Development 的統(tǒng)計與預測,2018 年射頻前端市場為 150 億美元,并將以 8%的年均復合增長率增長,到 2025 年有望達到 258 億美元。其中,功率放大器模組市場規(guī)模預計 104 億美元,接收模組預計 29 億美元,WiFi 連接模組預計 31 億美元,天線模組預計 13 億美元,分立濾波器及雙工器等預計 51 億美元,分立射頻低噪聲放大器及普通開關預計 17 億美元,天線調(diào)諧開關預計 12 億美元。

理論上 5G 基站覆蓋范圍低于 4G 基站

基站電磁波的自由空間損耗可以從 Friis Transmission Equation(弗林斯傳輸方程)得到電磁波波長與傳輸距離成正比,也即是電磁波頻率與傳輸距離成反比。理論上,當其他條件相同時,頻率越高基站覆蓋范圍越小,也即是 5G 基站覆蓋范圍理論上低于 4G 基站。

通過采用 3D MIMO 技術提升天線增益以提升下行覆蓋和下行用戶體驗,使得下行覆蓋可以接近 4G,不過考慮到終端(手機等)功率限制,上行鏈路是擴大覆蓋的瓶頸。

GIV 預測 2025 年全球?qū)⒂?650 萬個 5G 基站

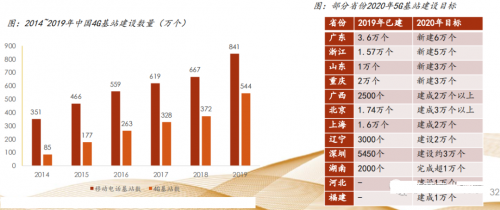

中國基站建設數(shù)量全球領先

2019 年,全國凈增移動電話基站 174 萬個,總數(shù)達 841 萬個,其中 4G 基站總數(shù)達到 544 萬個。中國 4G 的基站數(shù)量占到全球 4G 基站數(shù)量的一半以上。

中國 5G 基站建設在全球占比有望延續(xù) 4G 的格局。根據(jù)賽迪顧問的數(shù)據(jù)顯示,到 2020 年底,全球 5G 商用網(wǎng)絡將從 2019 年的 60 個增至 170 個,基站會從 2019 年的 50 萬個增長到 150 萬個,全球 5G 用戶預計將會從 1000 多萬增至 2.5 億,而中國將占全球整個 5G 基站建設的 50%以上,在用戶的發(fā)展數(shù)量上占世界的 70%以上。

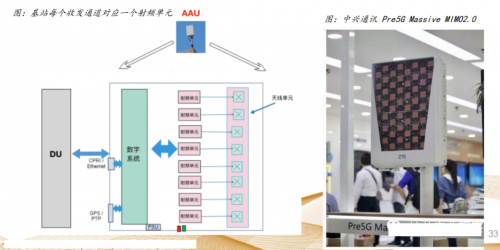

宏基站單站 PA 使用量大幅度提升

根據(jù)《中國聯(lián)通 5G 基站設備技術白皮書》,對于 6GHz 以下頻段,AAU 設備主要包括 64T64R、32T32R、16T16R 三種類型,這三種類型設備主要區(qū)別在于設備收發(fā)通道數(shù)的差異。相對比 4G 基站采用 4T4R 方案,收發(fā)通道數(shù)大幅度增加,每一個收發(fā)通道對應一個射頻單元,5G 宏基站單站射頻 PA 使用量對比 4G 基站有大幅度提升。

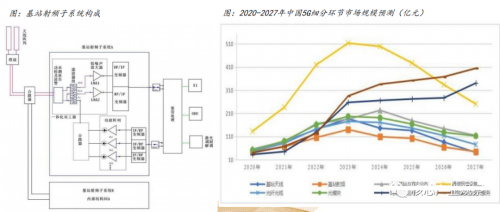

基站射頻市場未來幾年有望翻番

由于基站建設呈現(xiàn)一定的周期性,因此基站射頻市場也相應的呈現(xiàn)一定的周期性。根據(jù)賽迪顧問的數(shù)據(jù)顯示,中國基站射頻市場規(guī)模有望從 2020 年的不到 50 億元增長到 2023 年的超過 110 億元,整體市場份額增長超過一倍,之后每年的市場份額將逐年下降。

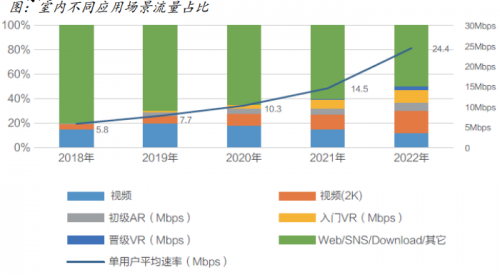

5G 時代室內(nèi)流量占比高達 80%

5G 技術將廣泛用于智慧家庭、遠程醫(yī)療、遠程教育、工業(yè)制造和物聯(lián)網(wǎng)領域,具體包括千兆級移動寬帶數(shù)據(jù)接入、3D 視頻、高清視頻、云服務、增強現(xiàn)實(AR)、虛擬現(xiàn)實(VR)、工業(yè)制造自動化、緊急救援、自動駕駛、現(xiàn)代物流等典型業(yè)務應用。其中,高清視頻、AR、VR、遠程醫(yī)療、工業(yè)制造自動化、現(xiàn)代物流管理等主要發(fā)生在建筑物室內(nèi)場景。

2019 中國無線電大會上,中國鐵塔通信技術研究院無線技術總監(jiān)鄒勇發(fā)表演講表示,相比 4G 時代的 70%,5G 時代室內(nèi)流量占比高達 80%,包括語音、ARVR 等應用,對網(wǎng)絡時延提出了更高要求。而 5G 的頻段非常高,傳播損耗、穿透損耗都很大,難以從室外傳到室內(nèi)。因此解決室內(nèi)信號覆蓋是 5G 時代需要重點解決和發(fā)展的一個方向。

小基站預計將迎來發(fā)展時機

4T4R 以上的室內(nèi)數(shù)字化分布基站有望得到部署。

根據(jù)工信部通信科技委常務副主任韋樂平在 2019 中國光網(wǎng)絡研討會上的預測 2021 到 2027 年國內(nèi)將建設數(shù)千萬級 小基站。

Wi-Fi 網(wǎng)絡建立了分布式連接架構

Wi-Fi 全稱為 wireless fidelity,在無線局域網(wǎng)的范疇是指“無線相容性認證”,實質(zhì)上是一種商業(yè)認證,同時也是一種無線聯(lián)網(wǎng)的技術。Wi-Fi 主要定位成小范圍、熱點式的覆蓋,工作在 2.4GHz 或 5GHz 兩個未授權頻段。Wi-Fi 標準由 IEEE 標準協(xié)會制定。

Wi-Fi 網(wǎng)絡建立了分布式連接架構,使 Wi-Fi 能承載絕大部分無線流量,并在住宅內(nèi)、建筑物內(nèi)、設備密集的室外區(qū)域等提供寬帶連接。

Wi-Fi 已成為當今世界無處不在的技術,為數(shù)十億設備提供連接,也是越來越多的用戶上網(wǎng)接入的首選方式,并且有逐步取代有線接入的趨勢。

Wi-Fi 技術不斷發(fā)展以滿足更多需求

隨著視頻會議、無線互動 VR、移動教學等業(yè)務應用越來越豐富,Wi-Fi 接入終端越來越多,IoT 的發(fā)展更是帶來了更多的移動終端接入無線網(wǎng)絡,甚至以前接入終端較少的家庭 Wi-Fi 網(wǎng)絡也將隨著越來越多的智能家居設備的接入而變得擁擠。因此 Wi-Fi 網(wǎng)絡仍需要不斷提升速度,同時還需要考慮是否能接入更多的終端,適應不斷擴大的客戶端設備數(shù)量以及不同應用的用戶體驗需求。

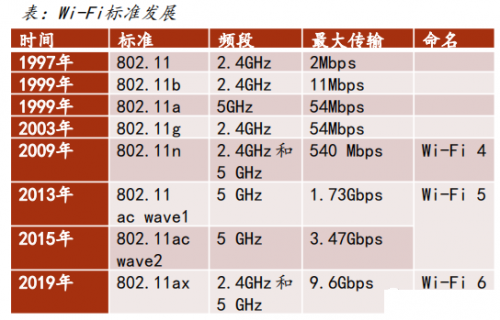

為適應新的業(yè)務應用和減小與有線網(wǎng)絡帶寬的差距 , 每一代 802.11 的標準都在大幅度的提升其速率。

Wi-Fi 6 性能全面提升

Wi-Fi 6 是新一代 802.11 ax 標準的簡稱,核心技術包括 OFDMA 頻分復用技術、DL/UL MU MIMO 技術、更高階的調(diào)制技術 (1024 QAM)、空分復用技術 SR BSS Coloring 著色機制、擴展覆蓋范圍(ER)等,支持 2.4 GHz 頻段,具有目標喚醒時間(TWT)功能。Wi-Fi 6 連接數(shù)翻倍,傳輸速率最高可達 9.6Gbps,低時延,更低功耗。于 2019 年 Q3 正式開啟認證計劃。

802.11ax 設計之初就是為了適用于高密度無線接入和高容量無線業(yè)務,比如室外大型公共場所、高密場館、室內(nèi)高密無線辦公、電子教室等場景。根據(jù)預測,到 2020 年全球移動視頻流量將占移動數(shù)據(jù)流量的 50%以上,其中有 80%以上的移動流量將會通過 Wi-Fi 承載。

Wi-Fi 6 滲透率持續(xù)提升

IDC 在 3 月 4 日發(fā)布《2019 年第三季中國 WLAN 市場季度追蹤報告》顯示,WLAN 市場整體規(guī)模仍處平穩(wěn)增長趨勢,其中 Wi-Fi 6 在去年第三季開始從一些主流廠商陸續(xù)登場,首次登場的 Wi-Fi 6 產(chǎn)品在去年第三季便有 470 萬美元的銷售規(guī)模。IDC 預計,今年 Wi-Fi 6 將在無線市場中大放異彩,僅在中國市場的規(guī)模就將接近 2 億美元。IDC 預測國內(nèi)到 2023 年 Wi-Fi 市場規(guī)模將超過 12 億美元,Wi-Fi 6 將在未來幾年快速滲透。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論