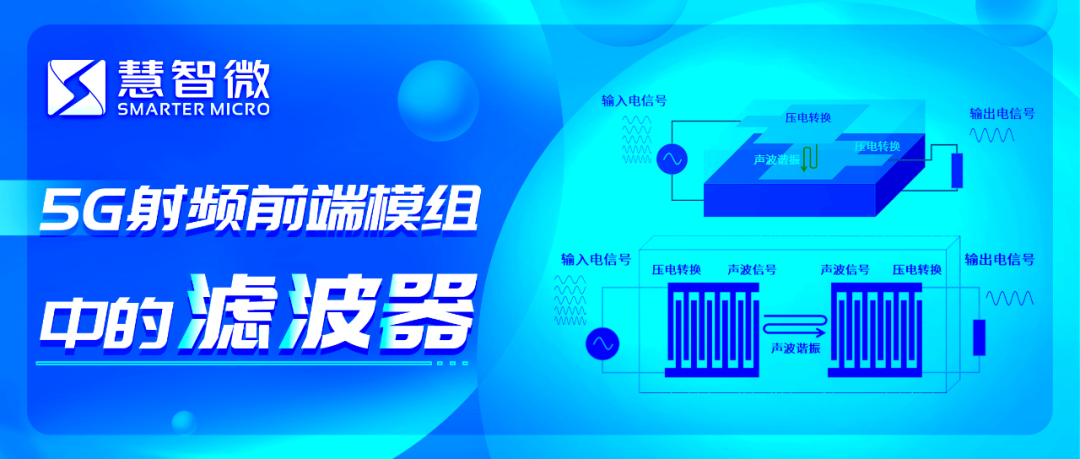

電子發燒友App

電子發燒友App

隨著5G智能手機的不斷普及和5G基站規模化建設的推進,射頻前端市場呈現出急劇增長的態勢。

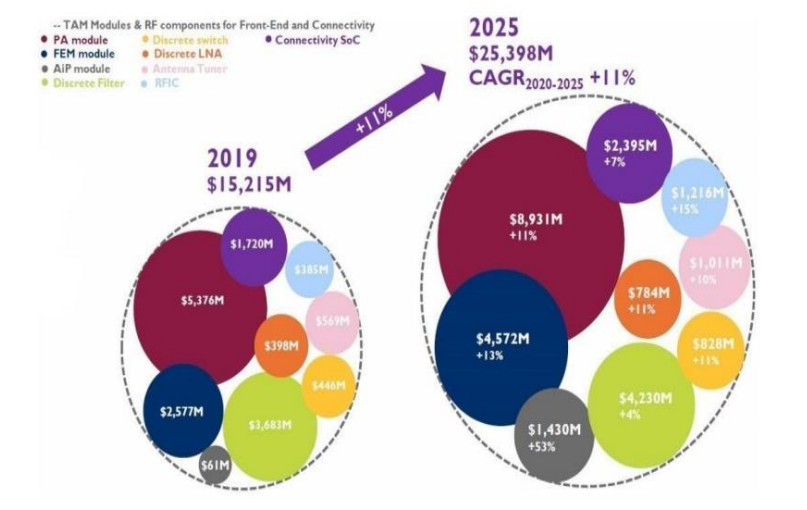

隨著5G智能手機的不斷普及和5G基站規模化建設的推進,射頻前端市場呈現出急劇增長的態勢。根據Yole的市場研究數據,2019年全球射頻前端市場規模已經達到152億美金,預計到2025年將超過253億美金,年復合增長率為11%,整體增長勢頭將長期延續。

圖 全球射頻前端市場規模預測 (數據來源 Yole)

在射頻前端市場高速增長的同時,集成多模多頻的PA、RF開關及濾波器的模組化程度相對較高的PAMiD在5G時代的需求也不斷增長。但由于在技術、工藝以及產業鏈整合能力上的差距,國內射頻前端廠商一時尚難攻破美日射頻巨頭的市場壁壘。因此,在不可避免的趨勢之下,“模組化之路該怎么走”成為了廠商們不得不面對的一道難題。

?

射頻前端市場割裂嚴重?

射頻前端市場迅猛增長的主要原因是智能手機普及率的提升,特別是5G智能手機出貨的高速增長,以及單個手機上的射頻模組、器件用量的大幅提升。

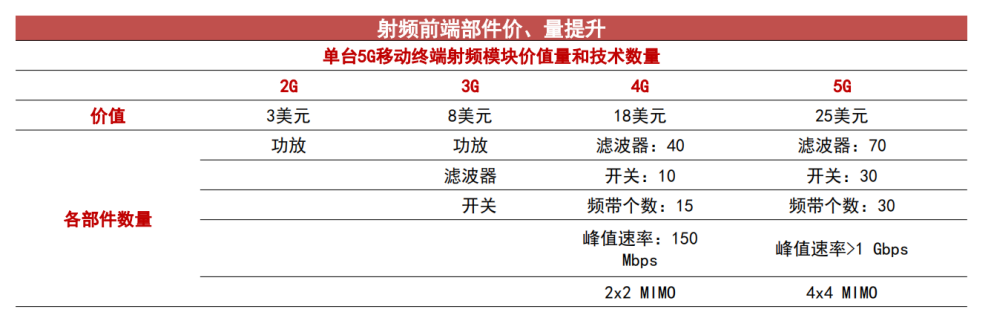

根據國際射頻巨頭Skyworks給出的數據,隨著智能手機頻段的升高與增多,射頻前端價值量也隨之水漲船高。2G時代,手機射頻前端價值量僅為3美元左右,到3G時代迅速提升到8美元左右,4G時代則升為18美元左右,而到了5G時代,射頻前端價值量進一步提升至25美元左右。

圖 射頻前端價值量預測 (來源 Skyworks,中信證券)

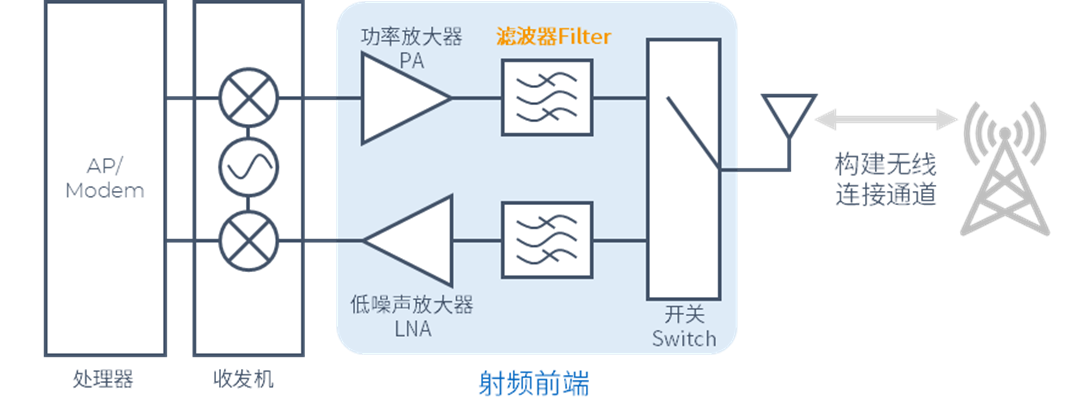

在整個射頻前端的組成結構中,濾波器和PA占據了主要市場份額,分別占據整個射頻前端市場的47%和32%,而它們也是射頻前端器件中技術難度最高的產品。

長期以來,全球射頻前端高端市場一直被美日企業把持,包括博通、Qorvo、Skyworks、村田、高通等,它們的產品模組化程度高,大多采用IDM生產模式,在設計、制造、封測各環節都達到了很高水準。

整體來看,博通、Qorvo、Skyworks、村田四大巨頭占據射頻前端市場份額八成左右。不過,博通和Qorvo在BAW濾波器上優勢更大,村田則在SAW濾波器上優勢更大,而Skyworks的部分器件則來自太陽誘電。因此,Qorvo和博通在高頻段模組更具市場競爭力,通常為手機廠商供應MB/HB PAMiD。村田和Skyworks則在低頻段模組更具優勢,主要給手機廠商供應 GSM/LB PAMiD。

就國內市場而言,模組產品的競爭還相對邊緣,市場主體依舊是分立器件。這也導致國內射頻前端市場陷入嚴重的同質化競爭局面,多數廠商在中低端市場爭得頭破血流,卻只能博得較低利潤。

?

高性能濾波器是道坎

那么,為什么多年來國內廠商一直無法攻入高端市場?對此,迦美信芯通訊技術有限公司董事長兼CTO倪文海博士表示,國內廠商在射頻前端模組化上的關鍵短板是缺乏高性能、高品質的濾波器資源,特別是低成本的4G LTE的高頻段MB、HB的SAW或BAW濾波器。

從技術指標上看,是指帶內插損低,帶外抑制高,并且需要能承受比較高的功率。這些要求同時疊加在一起,并且需要在細小的模組封裝尺寸內擺放SMT電感、電容、封成高集成度的模組芯片,這是當前射頻前端廠商的技術高點。

由于有源器件與無源器件在生產工藝上完全不同,濾波器在研發上與PA差別極大。蘇州漢天下電子有限公司市場副總殷毅敏表示,相較于PA產品的研發,濾波器沒有一個成熟的代工產業鏈可以使用。因此,濾波器廠商不僅要在設計上下功夫,還必須兼顧工藝和模型,三者是緊密結合同時又彼此影響。所以,濾波器的開發絕不是簡單的“1+1+1”的難度,而是成倍疊加的難度。

蘇州漢天下電子有限公司CTO賴志國則指出,許多人在認識上存在一個誤區,因為看到SAW的模組產品做出來了,就認為SAW的模組好做,而BAW的模組難做。事實上,低頻段的模組跟中高頻的模組一樣都是很難做的,只要是做多頻多模的產品,在技術上都要面對很大的挑戰。

另外,對于一個有競爭力的模組產品,挑戰是來自很多方面的。首先,一定不能在任何一個器件上有短板;其次,將其整合的時候又需要產品級的方案,難度又上升了一個級別。

?

為何模組化是必須?

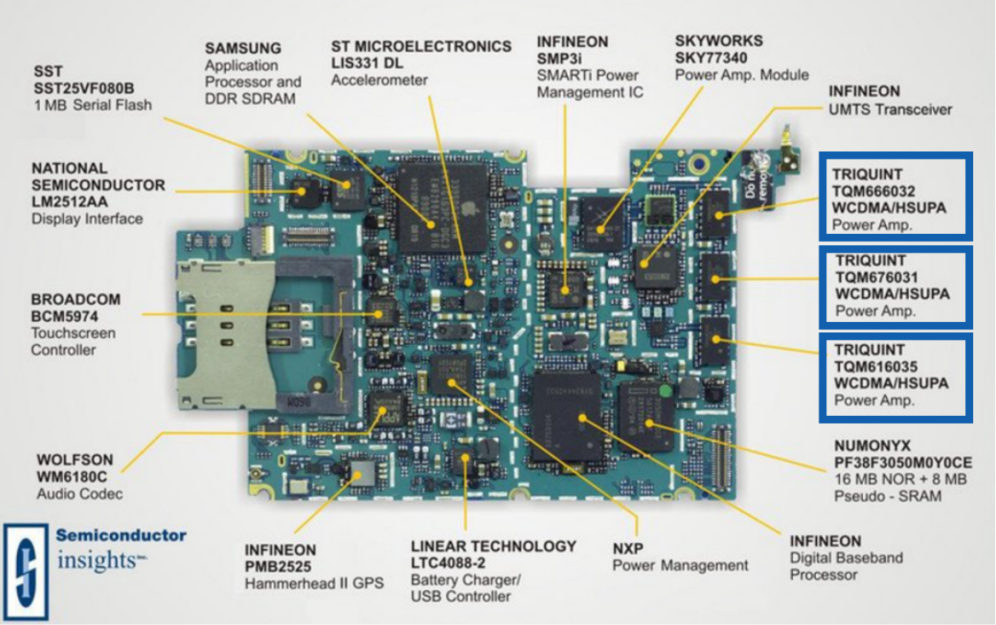

事實上,射頻前端向模組化演進的歷史算起來也不是太長。這一方向開始被手機廠商廣泛采用,是智能手機進入4G時代后才真正開始的,而最早推動這一變革的正是我們非常熟悉的手機廠商——蘋果公司。

2008年,蘋果公司推出了首款支持3G的手機iPhone 3G,并在這部手機中首次采用了模組方案。從此以后,歷代iPhone產品便一直引領著射頻前端模組化的大方向。一直到2021年發布的iPhone 13產品,它依舊以支持45個頻段位居同期智能手機榜首,其背后就有射頻前端模組很大的功勞。

圖 iPhone 3G采用的PAMiD模組

客觀而言,分立器件在成本上更占優勢,應用的靈活性也更強。但是,隨著手機支持頻段數的升高與增多,如果仍舊延續分立器件方案,那將會占據手機PCB基板上很大一部分空間。以濾波器為例,濾波器的需求量與頻段數直接相關,5G應用新增50個以上通信頻段,全球2G/3G/4G/5G網絡合計支持頻段能達到91個以上,使得濾波器需求量大幅增長。

站在手機廠商的角度來看,如果繼續使用分立器件,由于所需分立器件的數量大幅增加,手機的設計難度會變大,產品一致性也會因此降低。另外,手機的研發周期也將拉長,會削弱手機廠商的競爭力。

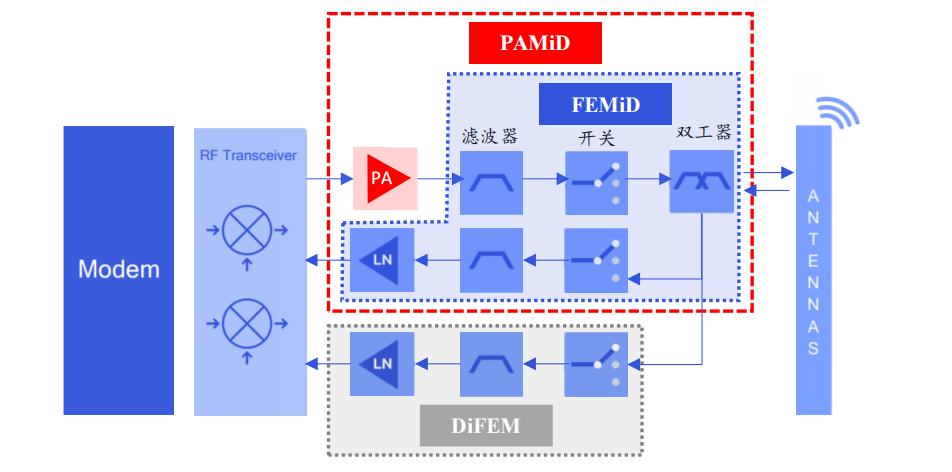

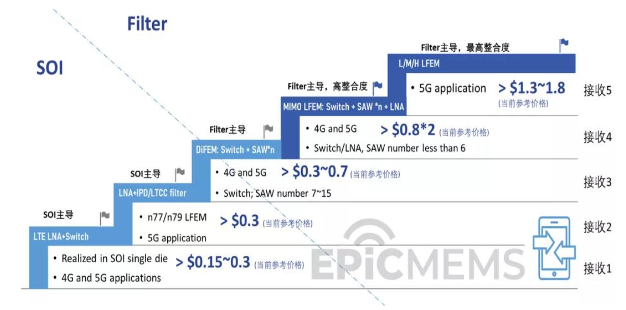

在4G時代,僅頭部手機廠商旗艦機可能采用高度集成的PAMiD射頻前端解決方案。而到了5G時代,L-PAMiD和L-PAMiF等更高集成度的射頻前端解決方案或將成為中高端手機的標配,進一步提高射頻前端企業進入中高端市場的門檻。

圖 集成化模組示意圖 (來源 高通)

根據相關專業人士的拆機分析,在2020年至2021年期間,華為、小米、OPPO、vivo、榮耀等手機廠商發布的1500至2000價位的多款手機均已采用模組化方案,可見射頻前端模組化方案已經在中等價位手機中有了不小的滲透率 ,大趨勢已不可避免。

對國內射頻廠商而言,朝模組化方向發展能幫助自身掙脫低價競爭的泥淖,從產業鏈中賺取更高利潤,也能抓住5G和國產替代帶來的機遇,從低端切入,逐漸向上攀登,還能為整個IC產業的本土供應鏈安全作出一份貢獻。

?

模組化之路怎么走?

射頻前端模組化的關鍵難點在于高性能的濾波器,特別是5G高頻段需要的BAW濾波器。由于技術壁壘高,濾波器想在短期內達到很高的水平并不現實。因此,國內廠商短期內在中高頻PAMiD上的機會不是太大,但在低頻PAMiD上的機會卻很大,因為國內在PA等配套器件上的發展已經較為成熟。

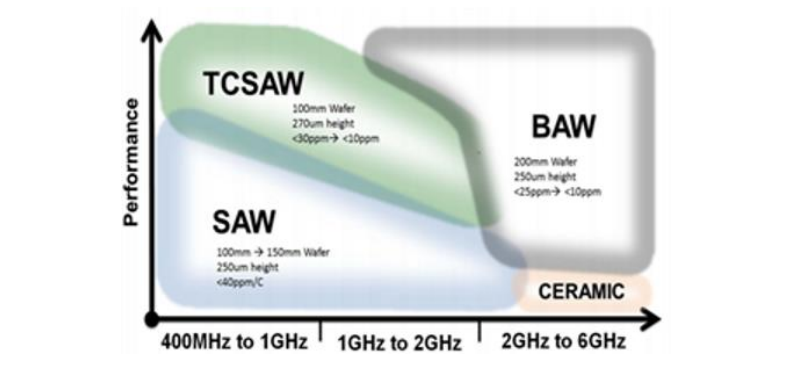

圖 濾波器頻段適配 (來源 Qorvo)

想要開發出合格的PAMiD,廠商必須同時掌握有源(PA及LNA,Switch)及無源(SAW、BAW或FBAR)等能力。就目前來看,同時掌握這些資源的廠商只有Skyworks、Qorvo、博通和高通等少數具有完整資源的廠商。

國內廠商在射頻前端領域的切入點上差異很大,有的廠商擅長PA,有的擅長Switch,有的擅長LNA,有的擅長濾波器,不過,這些廠商追求模組化的方向卻高度一致。

倪文海認為,目前國產射頻前端模組化賽道的選手基本可以劃分為四大類。

一是像卓勝微等上市企業,資金實力雄厚,PA、LNA、SW和SAW濾波器都自行開發。為了增強競爭力,卓勝微還花費重金自建SAW濾波器生產線,進而跨入IDM的行列。

二是像唯捷創芯等企業,利用自身PA占據國內第一梯隊的優勢,與國外經過產業化和批量驗證的SAW濾波器廠商合作,甚至會提出一些定制化要求。

三是類似好達這種國內一線品牌的SAW濾波器公司,利用資金優勢,重金招納賢才,建立自己的PA團隊,彌補在主動射頻元器件上的短板,布局模組化芯片的研發。

四是像迦美信芯等射頻前端公司,雖早在2018年就已涉足SAW濾波器的開發,但深刻認識到術有專攻,真正做到可量產的濾波器并非易事。因此,會以開放的心態尋求優質濾波器資源,并與之強強聯合,用較快的時間設計出模組化的射頻前端產品,去占領目前利潤還比較豐厚的細分市場。

濾波器廠商在無源領域擁有先發優勢,有源領域就成了必須發力提升的部分。據賴志國介紹,漢天下目前已經組建了一支實力過硬的有源團隊,具備了更強的模組開發能力,計劃將在今年內推出Wi-Fi FEM產品,并于明年推出 FEMiD、L-PAMiF和 L-PAMiD產品。

面對模組化的大趨勢,有的企業選擇了更加務實的方向,并非只是把重點放在開發更高集成度的模組產品上。據天通瑞宏銷售副總周俊介紹,天通瑞宏科技有限公司將重心放在了分集模組的開發上,陸續量產了八、九款分集模組產品,且每月穩定批量交付。

“分集模組的市場足夠大,特別在5G手機上,分集模組已經稱得上是標配了,而且濾波器廠商在分集模組上的優勢更加明顯。”周俊告訴集微網。

目前,在5G的Sub-6GHz頻段,由于工藝上的不同,使用LTCC、IPD濾波器融入模組產品的開發難度更小,包括卓勝微、唯捷創芯、慧智微、昂瑞微、飛驤科技等廠商均推出了PAMiD TxM、L-PAMiF/L-PAMiD等集成模組產品。

就目前來看,Sub-6GHz打開了一個新的增量市場。不過,殷毅敏指出,Sub-6GHz的模組是以單一頻段的有源集成形式存在的,在這個頻段上的相互干擾比較少,所以受到的限制更小,開發的難度也相對小。但是未來隨著高頻段應用的增多,對濾波器的要求也會有很大提升,相應的模組開發難度將直線上升。

站在現實的立場上看,國內市場中PAMiD的爆發要等國內濾波器技術趕上日本和美國的水平才有可能實現。因此,國內廠商可以從低端市場切入,抓住5G和國產替代的黃金窗口期,從單頻到多頻,從低集成度、接收端模組方案入手,積累更多經驗后迭代至高端模組產品,這是一條比較理性的發展道路。

?

抓住國產替代窗口期

近年來,在國內射頻廠商的努力之下,射頻前端國產化的步伐正在加快,從千元機到旗艦機都有大量國產射頻器件應用。以PA為例,近年來國產PA水平可謂突飛猛進,不論是低、中、高端產品均實現量產應用,PA也形成了一套完善的代工模式,整體競爭力大幅提升。

事實上,在經歷了中興、華為事件后,產業界都深刻認識到產業鏈安全的重要性,在這樣的背景下,國產手機廠商亦有意扶持本土供應鏈。不過,對整個射頻前端產業而言,不僅需要在技術和工藝上取得突破,也需要產業鏈配套的完善。

南通至晟微電子技術有限公司副總裁張強認為,射頻前端IDM公司開發產品時在芯片設計與工藝開發、外延材料、模型表征和失效分析等各環節具備更緊密、更高效的配合優勢。一個有競爭力的化合物半導體IDM公司從團隊組建、工廠建設到工藝磨合,到最終穩定運行所需的時間,將會超過在設計和代工領域競爭中分別勝出的的Fabless和Foundry商業組合的磨合周期。

然而,從國內射頻前端行業的發展來看,***替代進口的市場可能只有數年的時間窗口,這給廠商們帶來了不小的壓力。

對想要進入射頻前端賽道的廠商而言,不僅需要面對技術上的門檻。殷毅敏表示,像華為、小米、OPPO、vivo這些公司是無法接受一個完全在業內沒有經驗的公司開發出來的產品的,因為它需要產品的可靠性、性能都經過驗證。

倪文海認為,國內無論是晶圓代工,還是封測廠,在各地政府支持及社會資本的加碼下,代工方面依賴國外的情況正在不斷改善。但不可否認的是,國產化的代工還需要更長的成長時間。

雖然射頻前端模組化是必然的發展趨勢,但分立方案產品市場在短時間內也不會因此萎縮。

張強表示,目前市場上的中高端5G手機射頻前端芯片以模組產品為主,而低端手機仍以分立方案為主。高端旗艦機支持全球頻段,模塊化程度高,而中低端機為了優化成本通常采用區域性機型,即僅支持區域特有的全部或部分5G頻段,射頻前端模塊化的程度較低。高集成度模塊產品大規模替代分立方案產品在其成本優勢顯著時才會發生。

總體而言,射頻模組與分立器件在一定時期內將會共存,并分別具有較大增長空間。

編輯:黃飛

?

工商網監

工商網監

評論