電子發(fā)燒友App

電子發(fā)燒友App

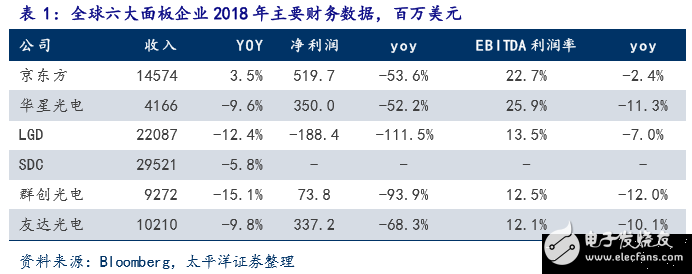

國(guó)內(nèi)京東方、華星光電強(qiáng)勢(shì)崛起。2018年,京東方實(shí)現(xiàn)營(yíng)收971.09,同比3.53%,歸母凈利潤(rùn)34.35億元,同比-54.61%。京東方是全球面板前六強(qiáng)中唯一實(shí)現(xiàn)收入正增長(zhǎng)的企業(yè),其在顯示面板總體出貨量中保持全球第一,出貨面積全球第二。華星光電2018年實(shí)現(xiàn)營(yíng)收275.37億元,同比下滑9.6%。實(shí)現(xiàn)凈利潤(rùn)23.2億元,同比-53.0%。華星光電效率領(lǐng)先行業(yè),其25.9%的EBITDA利潤(rùn)率冠絕全球,另外華星的市占率也穩(wěn)步提升,55寸面板市占率全球第一,32寸、65寸和75寸面板市占率全球第二。

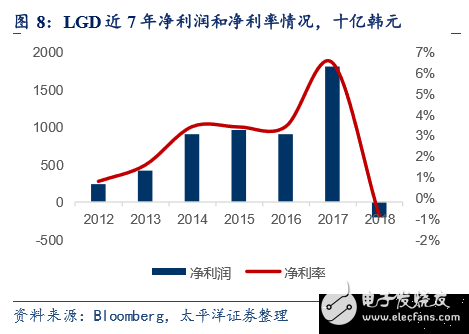

韓國(guó)LGD、SDC業(yè)績(jī)下滑明顯,積極謀求轉(zhuǎn)型。2018年,LGD營(yíng)收24.34萬(wàn)億韓元,營(yíng)業(yè)利潤(rùn)928.9億韓元,毛利率12.7%,全年虧損2072億韓元,是2011年以來(lái)的首次虧損。三星SDC實(shí)現(xiàn)營(yíng)收32.47萬(wàn)億韓元,同比-5.79%;實(shí)現(xiàn)營(yíng)業(yè)利潤(rùn)2.62萬(wàn)億韓元,同比-51%,全年?duì)I業(yè)利潤(rùn)率8.07%,下降7.6pct。為應(yīng)對(duì)中國(guó)廠商對(duì)LCD市場(chǎng)的沖擊,LGD、SDC也在積極謀求轉(zhuǎn)型,SDC已計(jì)劃將L8-1產(chǎn)線調(diào)整為生產(chǎn)QOLED,LGD也計(jì)劃將部分LCD產(chǎn)線轉(zhuǎn)為OLED產(chǎn)線。

***雙雄業(yè)績(jī)下滑明顯,2019年仍不樂(lè)觀。2018全年,群創(chuàng)營(yíng)收2793.76億新臺(tái)幣,同比下降15.1%,實(shí)現(xiàn)凈利潤(rùn)22.23億新臺(tái)幣,同比下滑94%。群創(chuàng)預(yù)計(jì),1Q19年預(yù)計(jì)將繼續(xù)虧損,且凈虧損可能會(huì)擴(kuò)大。公司認(rèn)為,不排除出現(xiàn)3年寒冬的情況。友達(dá)2018實(shí)現(xiàn)營(yíng)收3076億新臺(tái)幣,同比下滑9.8%;2018年全年凈利潤(rùn)101.6億新臺(tái)幣,同比-69%。友達(dá)預(yù)計(jì),未來(lái)幾年供應(yīng)過(guò)剩將成為常態(tài)。

短期價(jià)格回暖確立,全年下行風(fēng)險(xiǎn)仍在。三星轉(zhuǎn)產(chǎn)有望使價(jià)格回升貫穿整個(gè)二季度,但考慮到行業(yè)供需情況、競(jìng)爭(zhēng)格局的變化等因素,我們預(yù)計(jì)全年價(jià)格仍有下行風(fēng)險(xiǎn)。

投資建議:中短期來(lái)看,全球經(jīng)濟(jì)不確定和大型體育賽事的缺席使下游需求缺乏彈性,加上新產(chǎn)線的集中投產(chǎn),面板行業(yè)整體存在供過(guò)于求風(fēng)險(xiǎn)。長(zhǎng)期來(lái)看,我們看好國(guó)內(nèi)面板企業(yè)在全球的競(jìng)爭(zhēng)力,京東方、華星光電等企業(yè)有望憑借規(guī)模、成本和市場(chǎng)優(yōu)勢(shì)在同海外企業(yè)競(jìng)爭(zhēng)中勝出,并最終成為行業(yè)的定價(jià)者,維持京東方A、TCL集團(tuán)的“增持”評(píng)級(jí)。

風(fēng)險(xiǎn)提示:新產(chǎn)能投放超預(yù)期,行業(yè)供過(guò)于求風(fēng)險(xiǎn)。

目錄

一、全球面板企業(yè)2018年業(yè)績(jī)綜述

二、京東方:2018全年業(yè)績(jī)略低于預(yù)期

(一)快速崛起的全球面板龍頭

(二)2018年業(yè)績(jī):收入同比13.3%,利潤(rùn)同比-94.9%

(三)2019年展望:市占率提升對(duì)沖價(jià)格下跌風(fēng)險(xiǎn)

三、華星光電:2018凈利潤(rùn)下降53%

(一)全球領(lǐng)先的面板制造商

(二)2018年業(yè)績(jī):營(yíng)收下滑9.6%,凈利潤(rùn)下降53%

(三)2019年展望:市占率望繼續(xù)提升

四、LGD:2018年業(yè)績(jī)超華爾街預(yù)期,19年壓力仍大

(一)全球領(lǐng)先的顯示面板供應(yīng)商

(二)2018業(yè)績(jī):4Q18和全年業(yè)績(jī)超華爾街預(yù)期

(三) 2019年展望:1Q19業(yè)績(jī)預(yù)計(jì)下滑,全年面板價(jià)格仍不樂(lè)觀

五、 SDC:2018營(yíng)業(yè)利潤(rùn)大降51%,1Q19業(yè)績(jī)不樂(lè)觀

(一)全球中小尺寸AMOLED絕對(duì)龍頭

(二)2018年業(yè)績(jī):營(yíng)收下滑5.79%,營(yíng)業(yè)利潤(rùn)大降51%

(三)2019年展望:1Q19業(yè)績(jī)?nèi)猿袎?/p>

六、群創(chuàng)光電:2018年凈利潤(rùn)暴跌94%,1Q19虧損恐?jǐn)U大

(一)全球主要的液晶面板制造商

(二)2018年業(yè)績(jī):凈利潤(rùn)暴跌94%,低于華爾街預(yù)期

(三)2019年展望:1Q19虧損恐?jǐn)U大

七、友達(dá)光電:2018凈利潤(rùn)同比-69%,1Q19業(yè)績(jī)料小幅下滑

(一)全球光電解決方案領(lǐng)導(dǎo)廠商

(二)2018年業(yè)績(jī):營(yíng)收下滑9.8%,凈利潤(rùn)同比-69%

(三)2019年展望:1Q19業(yè)績(jī)小幅下滑,未來(lái)供應(yīng)過(guò)剩將成常態(tài)

八、行業(yè)觀點(diǎn):短期價(jià)格回暖確立,全年下行風(fēng)險(xiǎn)仍在

(一)短期價(jià)格回暖預(yù)計(jì)持續(xù)到二季度

(二)需求平穩(wěn),多條面板產(chǎn)線投產(chǎn),2019年存在供給過(guò)剩壓力

(三)EBITDA利潤(rùn)率處于歷史低點(diǎn),但仍有創(chuàng)新低可能

九、推薦標(biāo)的

(一)京東方A

(二)TCL集團(tuán)

正文

1

全球面板企業(yè)2018年業(yè)績(jī)綜述

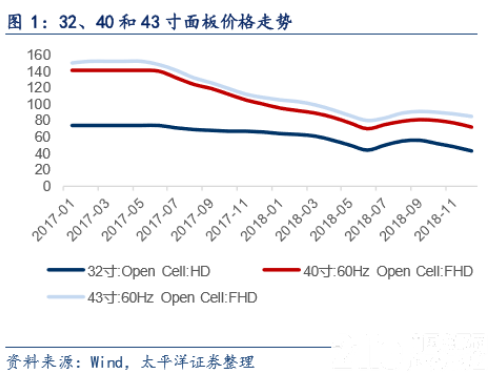

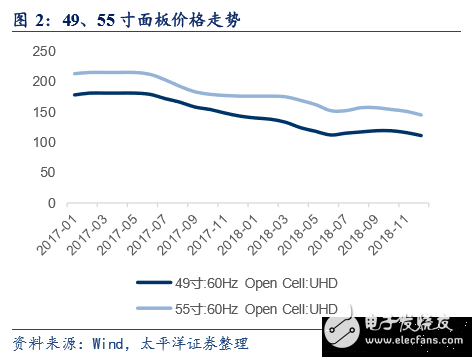

LCD面板價(jià)格大幅回落,全球面板廠商業(yè)績(jī)承壓。隨著國(guó)內(nèi)LCD新產(chǎn)線的陸續(xù)開出,2018年面板價(jià)格大幅回落。32、40、49、55寸面板的單片價(jià)格分別從2017年最高的74、141、152、181、215美元下跌到2018年12月的43、72、111、145美元。受此影響,全球主要面板廠商2018業(yè)績(jī)大幅下滑。京東方、華星光電、群創(chuàng)光電和友達(dá)光電凈利潤(rùn)分別下降54%、52%、94%和68%,LGD更是出現(xiàn)2011年以來(lái)的首次虧損。

2

京東方:2018全年業(yè)績(jī)略低于預(yù)期

(一)快速崛起的全球面板龍頭

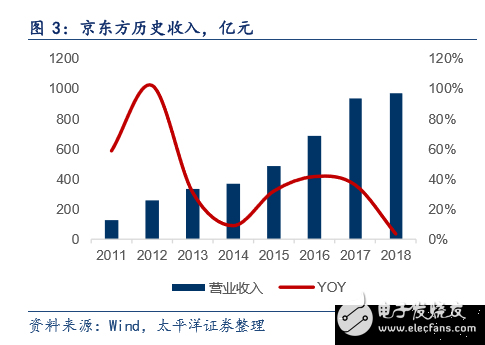

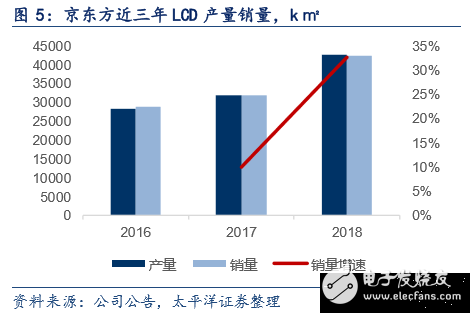

快速崛起的全球面板龍頭。京東方科技集團(tuán)股份有限公司(BOE)創(chuàng)立于1993年,主營(yíng)業(yè)務(wù)生產(chǎn)、銷售TFT-LCD、AMOLED顯示面板及模組(LCM),同時(shí)也積極發(fā)展移動(dòng)健康、數(shù)字醫(yī)院、再生醫(yī)學(xué),整合健康園區(qū)資源等業(yè)務(wù)。目前公司已經(jīng)成長(zhǎng)成為全球LCD面板龍頭企業(yè),2018年京東方顯示面板總體出貨量保持全球第一,出貨面積全球第二。

(二)2018年業(yè)績(jī):收入同比13.3%,利潤(rùn)同比-94.9%

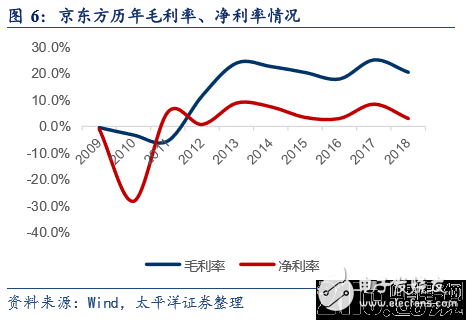

京東方4Q18收入276.4億元,同比13.33%,歸母凈利潤(rùn)0.56億,同比下滑94.87%;2018年全年實(shí)現(xiàn)營(yíng)收971.09,同比3.53%,歸母凈利潤(rùn)34.35億元,同比-54.61%,略低于預(yù)期。受益公司10.5代線順利爬坡,市占率穩(wěn)步提升,公司在行業(yè)不景氣的情況下4Q18收入仍實(shí)現(xiàn)了13.33%的增長(zhǎng),全年收入也增長(zhǎng)3.53%。但受LCD價(jià)格拖累,公司4Q18和2018年全年利潤(rùn)出現(xiàn)大幅下滑,四季度和全年歸母凈利潤(rùn)分別下滑94.87%和54.61%。

面板價(jià)格持續(xù)下跌是公司利潤(rùn)大幅下滑主因。LCD面板業(yè)務(wù)是占比最大的業(yè)務(wù),雖然產(chǎn)能的增長(zhǎng)和市占率的提升使公司LCD面板銷售面積和數(shù)量出現(xiàn)了30%左右的成長(zhǎng),但面板價(jià)格的持續(xù)下跌也影響了公司的盈利能力。公司毛利率從2017年的25.1%下降到了2018年的20.4%,降了4.7個(gè)百分點(diǎn),凈利率也從去年的8.4%降至18年的3.0%。

(三)2019年展望:市占率提升對(duì)沖價(jià)格下跌風(fēng)險(xiǎn)

LCD市占率提升有望對(duì)沖價(jià)格下行風(fēng)險(xiǎn)。今年BOE產(chǎn)能增量主要來(lái)源于合肥10.5代線的順利爬坡將使公司在65寸以上電視面板市場(chǎng)的份額持續(xù)提升,有望部分對(duì)沖面板價(jià)格持續(xù)低迷的風(fēng)險(xiǎn)。此外,隨著三星產(chǎn)線的轉(zhuǎn)產(chǎn),我們預(yù)計(jì)LCD價(jià)格將出現(xiàn)一個(gè)季度左右的回暖,這將改善LCD的盈利狀況。

AMOLED產(chǎn)能利用率、良率爬坡順利下半年或小幅盈利。公司量產(chǎn)和在建四條產(chǎn)線,目前成都產(chǎn)線一期16K已基本滿產(chǎn),二期也已經(jīng)準(zhǔn)備爬坡,隨著產(chǎn)能的順利爬坡,單位成本將快速下降,下半年有望實(shí)現(xiàn)盈虧平衡甚至小幅盈利。除成都二期外,綿陽(yáng)產(chǎn)線預(yù)計(jì)也將于下半年投產(chǎn)。公司預(yù)計(jì)全年出貨量在3000-5000萬(wàn)片,假設(shè)單片價(jià)格60美金,預(yù)計(jì)19年AMOLED有望貢獻(xiàn)120-200億元收入。

3

華星光電:2018凈利潤(rùn)下降53%

(一)全球領(lǐng)先的面板制造商

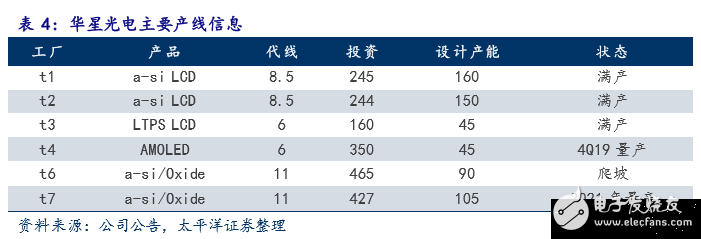

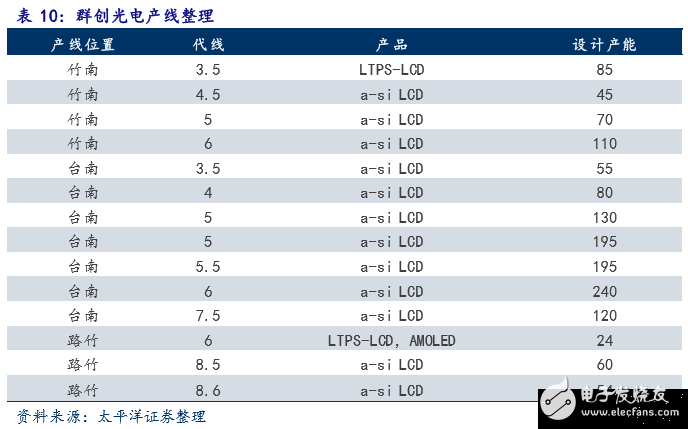

華星光電成立于2009年,現(xiàn)有6條面板產(chǎn)線,其中4條電視面板產(chǎn)線在深圳,兩條手機(jī)面板產(chǎn)線在武漢。目前,公司在18年大尺寸面板出貨量?jī)H次于京東方和群創(chuàng)光電排名第三,小尺寸LTPS手機(jī)面板出貨量位居深天馬和JDI之后,排第三。

(二)2018年業(yè)績(jī):營(yíng)收下滑9.6%,凈利潤(rùn)下降53%

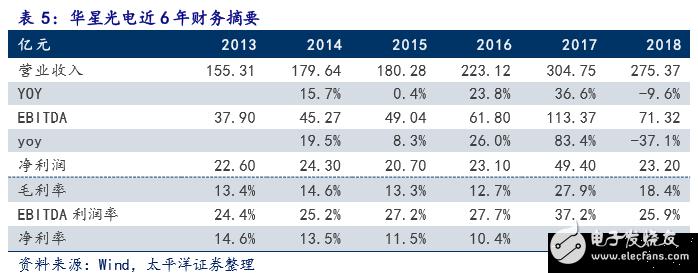

2018年華星光電實(shí)現(xiàn)營(yíng)收275.37億元,同比下滑9.6%。實(shí)現(xiàn)凈利潤(rùn)23.2億元,同比-53.0%。全年毛利率18.4%,相比去年27.9%,大降9.5個(gè)百分點(diǎn)。

(三)2019年展望:市占率望繼續(xù)提升

大尺寸方面,華星t6已經(jīng)開始量產(chǎn),預(yù)計(jì)年底將達(dá)到滿產(chǎn),今年會(huì)帶來(lái)較大的增量。小尺寸方面,18年底t3基本進(jìn)入了除了蘋果之外比如三星、華為等的供應(yīng)鏈,18年產(chǎn)能利用了40%左右。今年t3產(chǎn)線產(chǎn)能繼續(xù)爬坡,全年預(yù)計(jì)實(shí)現(xiàn)45K的滿產(chǎn)滿銷,增量會(huì)比較可觀。因此,產(chǎn)能的增加有望對(duì)沖面板價(jià)格下行壓力,2019年全年業(yè)績(jī)?nèi)杂型麑?shí)現(xiàn)正增長(zhǎng)。

4

LGD:業(yè)績(jī)超華爾街預(yù)期,19年壓力仍大

(一)全球領(lǐng)先的顯示面板供應(yīng)商

全球領(lǐng)先的LCD面板供應(yīng)商。LG Display最早是成立于1985年的金星軟件,2008年更改為現(xiàn)名稱。2018年LGD的LCD出貨面積全球第一,同時(shí)也是全球最大的OLED電視面板制造商。公司現(xiàn)有8條LCD、5條OLED產(chǎn)線量產(chǎn),主要生產(chǎn)使用于電視,監(jiān)視器,筆記本電腦,手機(jī)等不同用途、大小和規(guī)格的TFT-LCD、OLED面板。

(二)2018業(yè)績(jī):4Q18和全年業(yè)績(jī)超華爾街預(yù)期

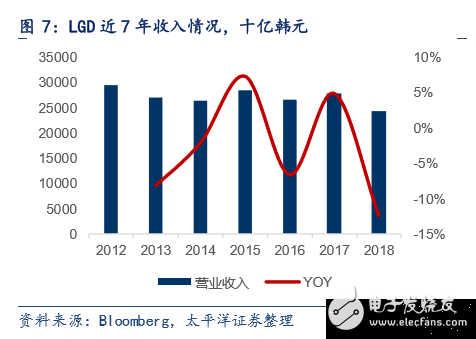

LGD 4Q18實(shí)現(xiàn)營(yíng)業(yè)收入69478億韓元,同比-2.5%,實(shí)現(xiàn)營(yíng)業(yè)利潤(rùn)2792.51億韓元,同比大增534%,4Q18毛利率17.1%,同比增長(zhǎng)4.8個(gè)百分點(diǎn),環(huán)比增長(zhǎng)2.5個(gè)百分點(diǎn)。全年來(lái)看,LGD營(yíng)收24.34萬(wàn)億韓元,營(yíng)業(yè)利潤(rùn)928.9億韓元,毛利率12.7%。LGD 4Q18和2018年全年的營(yíng)收、營(yíng)業(yè)利潤(rùn)和毛利率都超華爾街預(yù)期。

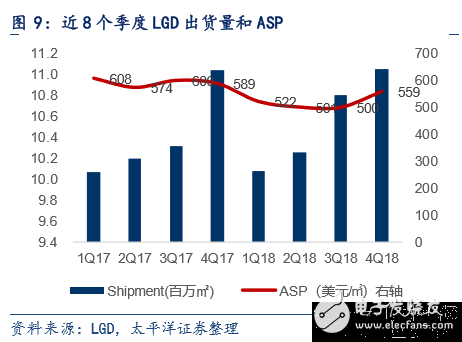

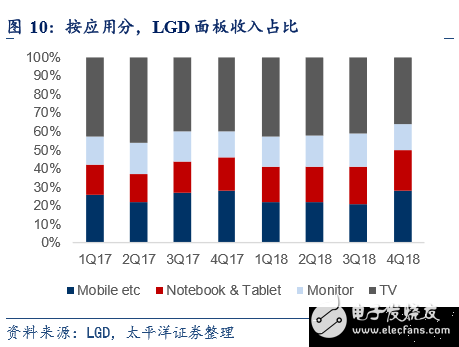

IT產(chǎn)品出貨量的上升以及中小尺寸產(chǎn)品價(jià)格的提高,是公司Q4業(yè)績(jī)好轉(zhuǎn)和全年業(yè)績(jī)超預(yù)期的主要原因。4Q18,IT占比明顯提升使TV占比從3Q18的41%下降到了36%。得益于此,LGD平均ASP從三季度的500美元/㎡上升到了559美金,極大的改善了公司四季度的盈利能力。

(三)2019年展望:1Q19業(yè)績(jī)預(yù)計(jì)下滑,全年面板價(jià)格仍不樂(lè)觀

淡季因素,1Q19業(yè)績(jī)預(yù)計(jì)將出現(xiàn)下滑。LGD預(yù)計(jì),由于淡季因素,1Q19出貨量或出現(xiàn)季節(jié)性下滑,預(yù)計(jì)下滑幅度接近10%;ASP方面,公司預(yù)計(jì)面板價(jià)格將繼續(xù)下滑,1Q19公司ASP預(yù)計(jì)出現(xiàn)中高個(gè)位數(shù)的百分比下滑。Boolmberg一致預(yù)期顯示,1Q19 LGD營(yíng)業(yè)利潤(rùn)為-1186.5億韓元,EBITDA利潤(rùn)率預(yù)計(jì)將從18年四季度的16.3%下滑至14.4%。

2019全年面板價(jià)格仍不樂(lè)觀。LGD認(rèn)為,從供需角度看,2019年全年面板價(jià)格趨勢(shì)仍然不樂(lè)觀。供給方面,由于中國(guó)面板廠商產(chǎn)能持續(xù)投放,預(yù)計(jì)2019年LCD供給增速將保持兩位數(shù)的增長(zhǎng)。需求方面,出于對(duì)全球宏觀經(jīng)濟(jì)放緩的擔(dān)憂,面板需求不確定性也在加大。因此,公司預(yù)計(jì)2019年全年面板價(jià)格趨勢(shì)仍然不樂(lè)觀。

5

SDC:2018營(yíng)業(yè)利潤(rùn)大降51%,1Q19業(yè)績(jī)不樂(lè)觀

(一)全球中小尺寸AMOLED絕對(duì)龍頭

三星顯示有限公司(Samsung Display,SDC)位于韓國(guó)忠清南道牙山市,為三星電子旗下子公司,主營(yíng)TFT-LCD液晶面板和AMOLED面板的生產(chǎn)和銷售。SDC前身是S-LCD Corporation,由日本索尼與韓國(guó)三星電子雙方各持股50%所共同合資的公司,目前三星電子已取得公司100%的股權(quán)。公司是全球最大的中小尺寸AMOLED供應(yīng)商,產(chǎn)能占到了全球的90%以上,同時(shí)公司LCD面板市占率也在全球前五。

(二)2018年業(yè)績(jī):營(yíng)收下滑5.79%,營(yíng)業(yè)利潤(rùn)大降51%

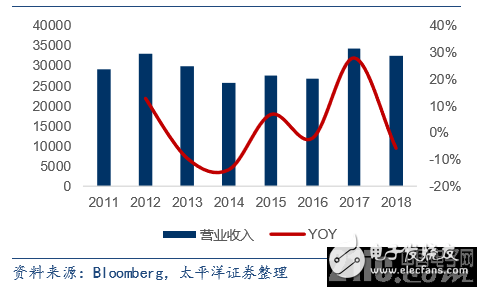

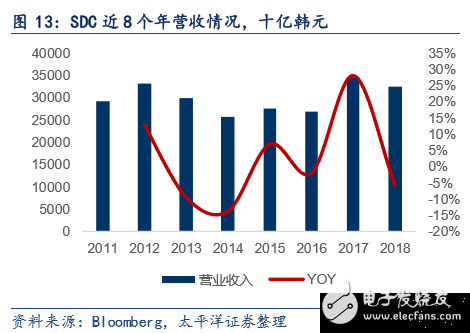

2018全年,SDC實(shí)現(xiàn)營(yíng)收32.47萬(wàn)億韓元,同比-5.79%;實(shí)現(xiàn)營(yíng)業(yè)利潤(rùn)2.62萬(wàn)億韓元,同比-51%,全年?duì)I業(yè)利潤(rùn)率8.07%,下降7.6pct。其中4Q18實(shí)現(xiàn)營(yíng)收9.18萬(wàn)億韓元,同比-17.9%;營(yíng)業(yè)利潤(rùn)率10.62%,同比下滑2pct,環(huán)比下降0.29pct。

公司4Q18和全年業(yè)績(jī)下滑主要源于LCD面板價(jià)格下跌、柔性AMOLED需求受到剛性AMOLED和LTPS LCD沖擊。4Q18,剛性AMOLED和LTPS LCD沖對(duì)柔性AMOLED需求沖擊明顯,使SDC的AMOLED盈利能力下降。LCD面板價(jià)格的持續(xù)下跌使SDC 4Q18業(yè)績(jī)雪上加霜,4Q18營(yíng)業(yè)利潤(rùn)率10.62%,同比下滑2pct,全年?duì)I業(yè)利潤(rùn)率8.07%,同比下降7.6pct。

(三)2019年展望:1Q19業(yè)績(jī)?nèi)猿袎?/p>

AMOLED競(jìng)爭(zhēng)加劇,LCD ASP價(jià)格下跌,1Q19業(yè)績(jī)?nèi)猿袎骸MOLED市場(chǎng),智能手機(jī)市場(chǎng)的疲軟、市場(chǎng)競(jìng)爭(zhēng)加劇,將導(dǎo)致1Q19市場(chǎng)狀況將進(jìn)一步惡化。LCD市場(chǎng),預(yù)計(jì)ASP將繼續(xù)受到淡季需求放緩和行業(yè)產(chǎn)能大規(guī)模提升的壓力。SDC表示,將通過(guò)差異化的戰(zhàn)略,來(lái)提高AMOLED在智能手機(jī)市場(chǎng)的滲透率和應(yīng)用,以及應(yīng)對(duì)LCD市場(chǎng)產(chǎn)能過(guò)剩的壓力。

6

群創(chuàng)光電:2018年凈利潤(rùn)暴跌94%,19虧損恐?jǐn)U大

(一)全球主要的液晶面板制造商

群創(chuàng)光電成立于2003年,2010年3月與奇美電子、統(tǒng)寶光電合并,為面板業(yè)界有史以來(lái)最大宗的合并案。群創(chuàng)為存續(xù)公司,保留奇美電子為公司名,2012年12月再更名為群創(chuàng)光電。群創(chuàng)光電以創(chuàng)新及差異化技術(shù)提供先進(jìn)顯示器整合方案,產(chǎn)品包括各類TFT-LCD液晶面板模組、觸控模組,例如電視面板、桌上顯示器面板、筆記型電腦用面板、中小尺寸面板、醫(yī)療用、車用面板等。

(二)2018年業(yè)績(jī):凈利潤(rùn)暴跌94%,低于華爾街預(yù)期

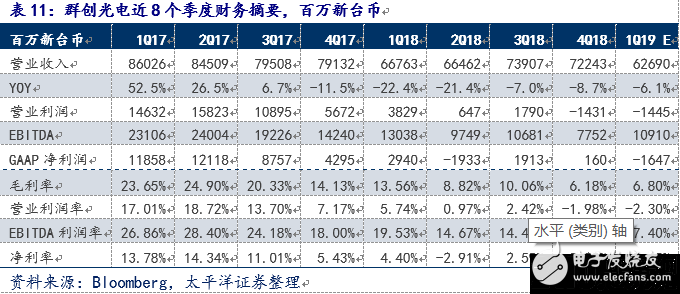

4Q18,群創(chuàng)實(shí)現(xiàn)營(yíng)收722.43億新臺(tái)幣,同比下降8.7%,營(yíng)業(yè)虧損14.31億新臺(tái)幣,是2016年Q2以來(lái)的首次虧損。毛利率6.18%,同比下滑7.95個(gè)百分點(diǎn),環(huán)比下滑3.88個(gè)百分點(diǎn)。當(dāng)季整體出貨面積805萬(wàn)平方米,環(huán)比下降3.9%。

2018全年,群創(chuàng)營(yíng)收2793.76億新臺(tái)幣,同比下降15.1%,實(shí)現(xiàn)凈利潤(rùn)22.23億新臺(tái)幣,同比下滑94%。

(三)2019年展望:1Q19虧損恐?jǐn)U大

群創(chuàng)預(yù)計(jì),19年一季度整體出貨量環(huán)比下降15%以上。ASP方面,公司預(yù)計(jì)大尺寸面板有望在一季度觸底,小尺寸價(jià)格則預(yù)計(jì)跌15%左右。整個(gè)一季度,預(yù)計(jì)將繼續(xù)虧損,且凈虧損可能會(huì)擴(kuò)大。公司認(rèn)為,不排除出現(xiàn)3年寒冬的情況。

7

友達(dá)光電:2018凈利潤(rùn)同比-69%,1Q19料小幅下滑

(一)全球光電解決方案領(lǐng)導(dǎo)廠商

友達(dá)光電原名達(dá)碁科技,成立于1996年8月,2001年與聯(lián)友光電合并后更名為友達(dá)光電,2006年再度并購(gòu)廣輝電子。友達(dá)總部位于***,是全球光電解決方案領(lǐng)導(dǎo)廠商,全球第一家于紐約證交所(NYSE)股票公開上市之TFT-LCD設(shè)計(jì)、制造及研發(fā)公司。公司產(chǎn)品廣泛應(yīng)用于液晶電視、公共信息顯示器、桌上型液晶顯示器、筆電、平板電腦、通用顯示器、通訊顯示器、車用顯示器、智能手機(jī)及穿戴式裝置等。

(二)2018年業(yè)績(jī):營(yíng)收下滑9.8%,凈利潤(rùn)同比-69%

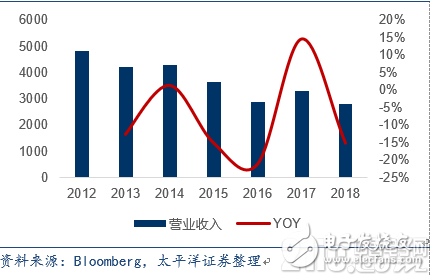

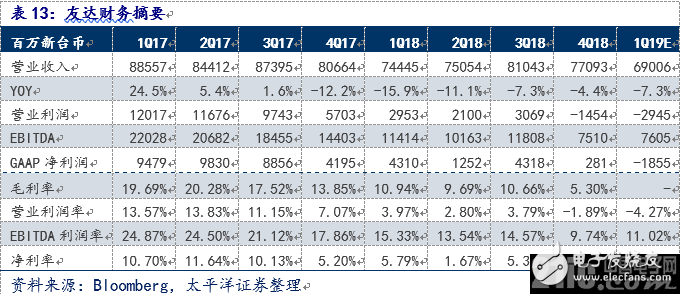

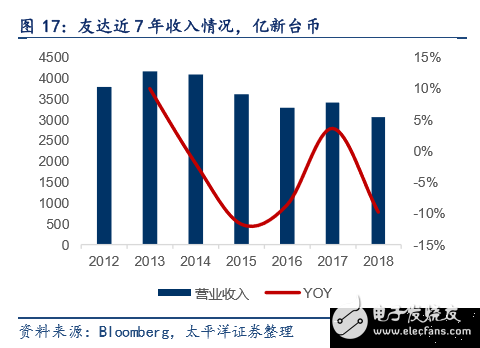

4Q18,友達(dá)實(shí)現(xiàn)營(yíng)收690.06億新臺(tái)幣,同比下滑7.3%;實(shí)現(xiàn)營(yíng)業(yè)利潤(rùn)-29.45億新臺(tái)幣,創(chuàng)1Q16以來(lái)新低;4Q18公司EBITDA利潤(rùn)率為9.74%,處于歷史低位。

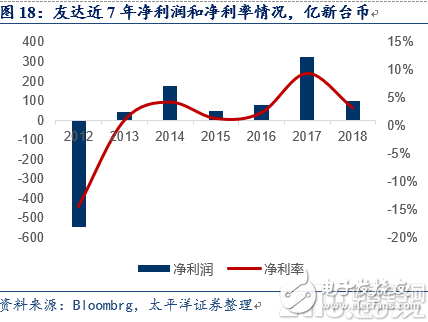

全年看,友達(dá)實(shí)現(xiàn)營(yíng)收3076億新臺(tái)幣,同比下滑9.8%;2018年全年凈利潤(rùn)101.6億新臺(tái)幣,同比-69%,EBITDA利潤(rùn)率13.29%。

(三)2019年展望:1Q19業(yè)績(jī)小幅下滑,未來(lái)供應(yīng)過(guò)剩將成常態(tài)

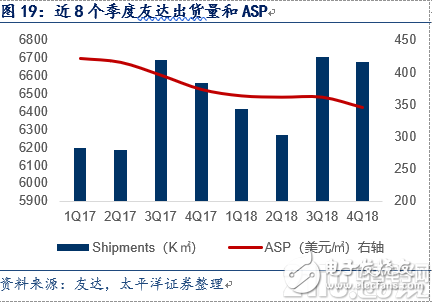

1Q19出貨量、ASP料將小幅下滑。由于一季度是傳統(tǒng)淡季,加上工作日較少,友達(dá)預(yù)計(jì)出貨量將受到影響。公司預(yù)計(jì)1Q19大尺寸出貨量將出現(xiàn)高個(gè)位數(shù)的環(huán)比下滑,小尺寸下降幅度則預(yù)計(jì)在20%左右。ASP方面,公司預(yù)計(jì)19年一季度將下滑低個(gè)位數(shù)百分比。不過(guò)考慮到產(chǎn)品組合的變化,預(yù)計(jì)中小尺寸產(chǎn)品ASP將會(huì)有所提升。Bloomberg一致預(yù)期顯示,1Q19友達(dá)收入同比下滑7.3%,營(yíng)業(yè)虧損進(jìn)一步擴(kuò)大至29.45億新臺(tái)幣,EBITDA利潤(rùn)率則提升1.5個(gè)百分點(diǎn)至11.02%。

未來(lái)幾年供應(yīng)過(guò)剩將成為常態(tài)。展望2019全年,友達(dá)表示面板行業(yè)供應(yīng)過(guò)剩將成為常態(tài)。需求端,公司認(rèn)為受全球經(jīng)濟(jì)不確定影響,以及大型體育賽事的缺席,預(yù)計(jì)2019年銷量將出現(xiàn)下滑,但產(chǎn)品大尺寸化和高規(guī)格的趨勢(shì)將保持不變,按面積算需求仍有望保持小幅增長(zhǎng)。供給端,友達(dá)認(rèn)為2018年供需還相對(duì)穩(wěn)定,但隨著新產(chǎn)能的開出,LCD、OLED產(chǎn)能將繼續(xù)增加,未來(lái)幾年供需失衡將成為常態(tài)。

8

行業(yè)觀點(diǎn):短期價(jià)格回暖確立,全年下行風(fēng)險(xiǎn)仍在

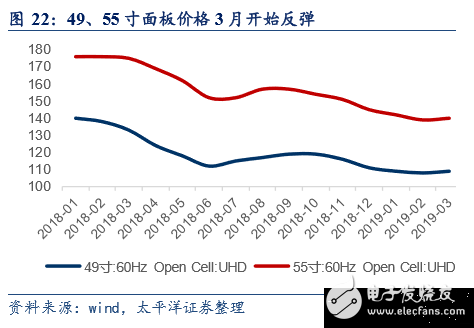

三星轉(zhuǎn)產(chǎn)有望使價(jià)格回升貫穿整個(gè)二季度,但考慮到行業(yè)供需情況、競(jìng)爭(zhēng)格局的變化等因素,我們預(yù)計(jì)全年價(jià)格下行風(fēng)險(xiǎn)仍在。

(二)需求平穩(wěn),多條面板產(chǎn)線投產(chǎn),2019年存在供給過(guò)剩壓力

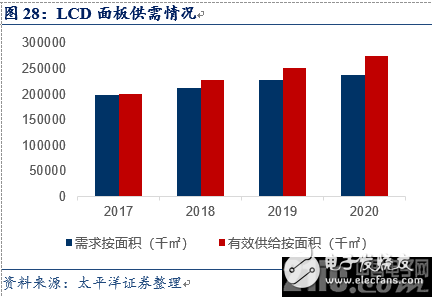

從LCD行業(yè)供需角度看,我們認(rèn)為:(1)需求,未來(lái)兩年LCD面板需求仍將保持相對(duì)穩(wěn)定,預(yù)計(jì)2019、2020年增速分別為6.4%和4.4%;(2)供給,國(guó)內(nèi)面板產(chǎn)線進(jìn)入集中投放期,即使考慮三星轉(zhuǎn)產(chǎn),未來(lái)兩年產(chǎn)能增速仍然較快,預(yù)計(jì)2019-2020年LCD產(chǎn)能增速在9.8%和9.9%。2019年全年LCD面板仍存在供給過(guò)剩風(fēng)險(xiǎn)。

需求:未來(lái)兩年面板需求預(yù)計(jì)保持平穩(wěn)增長(zhǎng)

TV面板需求占比最大。從面板下游需求來(lái)看,當(dāng)前LCD TV仍是顯示面板的最大。按面積算,2018年LCD TV面板需求為1.48億平方米,占顯示面板需求的70.8%。其次是顯示器、智能手機(jī)、筆記本電腦、公共顯示,占比分別為9.9%、7.4%、6.9%和2.6%。

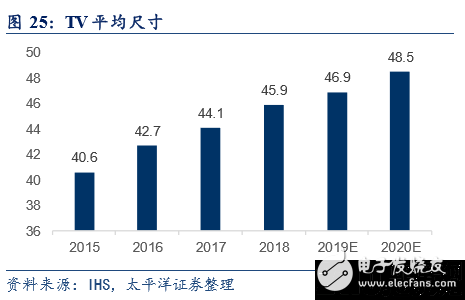

TV銷量變緩,大尺寸化成LCD需求增長(zhǎng)主要來(lái)源。面板需求主要由出貨量和單機(jī)尺寸決定。銷量方面,我們預(yù)計(jì)未來(lái)兩年LCD TV出貨量仍保持相對(duì)穩(wěn)定,預(yù)計(jì)2019-2020年LCD TV維持1%-3%左右的增速水平。從平均尺寸來(lái)看,面板價(jià)格的持續(xù)下跌預(yù)計(jì)將刺激大尺寸面板的需求,并帶動(dòng)平均尺寸和面板需求繼續(xù)提升。

綜合來(lái)看,我們認(rèn)為未來(lái)兩年LCD面板需求仍將保持相對(duì)穩(wěn)定,參考IHS數(shù)據(jù),預(yù)計(jì)2019、2020年面板需求增速分別為6.4%和4.4%。

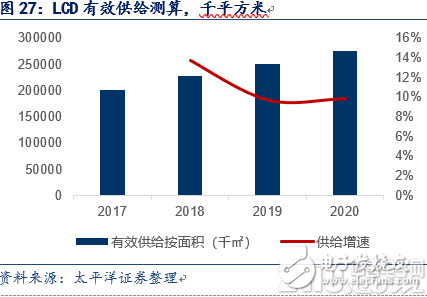

供給:國(guó)內(nèi)多條高世代線投產(chǎn)帶來(lái)供過(guò)于求風(fēng)險(xiǎn)

國(guó)內(nèi)企業(yè)新投產(chǎn)線進(jìn)入集中釋放期,海外面板企業(yè)謀劃LCD轉(zhuǎn)型。從2017年開始,國(guó)內(nèi)面板企業(yè)產(chǎn)能投放開始加速,2017年只有京東方福州8.5代線和惠科重慶8.6代線投產(chǎn);2018年則有京東方合肥10.5代線、中電集團(tuán)咸陽(yáng)和成都兩條8.6代線開出;2019年LCD產(chǎn)能進(jìn)一步釋放,包括華星光電11代線、惠科滁州8.6代線、鴻海10.5代線、惠科綿陽(yáng)8.6代線量產(chǎn)。海外面板企業(yè)則積極謀劃轉(zhuǎn)型,三星計(jì)劃4月份開始縮減L8-1的產(chǎn)能,預(yù)定在7月份將結(jié)束LCD面板的生產(chǎn),轉(zhuǎn)型QD-OLED面板。LGD也計(jì)劃未來(lái)將部分LCD產(chǎn)線改成OLED產(chǎn)線。

2019年新增產(chǎn)能仍偏高。2019年新增產(chǎn)能來(lái)源于兩部分,18年新開產(chǎn)線的產(chǎn)能爬坡和19年新開產(chǎn)線。前者來(lái)自于BOE G10.5、CEC 兩條G8.6代線;后者來(lái)自于華星光電G11、惠科G8.6以及鴻海G10.5。退出方面,今年有明確退出計(jì)劃的產(chǎn)線只有三星L8-1。根據(jù)我們的測(cè)算,考慮三星關(guān)廠,2019年全年產(chǎn)能增速在9.8%,供大于求壓力仍大。

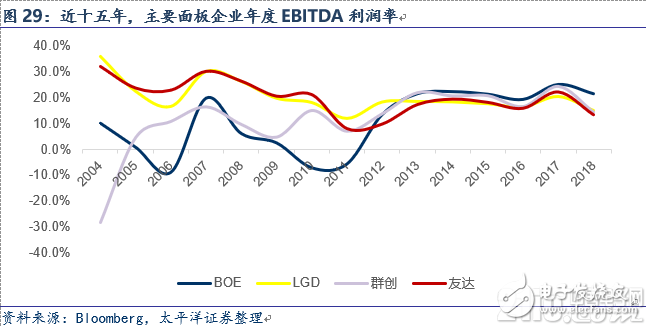

(三) EBITDA利潤(rùn)率處于歷史低點(diǎn),但仍有創(chuàng)新低可能

EBITDA利潤(rùn)率處于低位。2018年,京東方、華星光電、LGD、群創(chuàng)、友達(dá)的EBITDA利潤(rùn)率分別為21.5%、25.9%、15.0%、14.6%和13.3%,處于歷史低位。

年度數(shù)據(jù)角度看,BOE近十五年的EBITDA利潤(rùn)率最低點(diǎn)在2006年的-9.1%;LGD和群創(chuàng)、友達(dá)的EBITDA利潤(rùn)率最低點(diǎn)都出現(xiàn)在2011年,分別是的11.9%、7.1和7.9%。

從季度數(shù)據(jù)角度看,3Q09以來(lái),LGD的EBITDA利潤(rùn)率最低點(diǎn)是4Q10的9.9%;群創(chuàng)和友達(dá)都于4Q11出現(xiàn)最低點(diǎn),分別是4.3%和4.4%。

因此,無(wú)論是從年度還是季度的數(shù)據(jù)來(lái)看,當(dāng)前主要面板企業(yè)的EBITDA利潤(rùn)率都處于歷史地位,但離歷史底部還有一定距離。同時(shí),基于以下幾方面原因,我們認(rèn)為本輪面板行業(yè)下行周期中,主要企業(yè)的EBITDA利潤(rùn)率存在創(chuàng)歷史新低的風(fēng)險(xiǎn)。(1)2019-2020年是國(guó)內(nèi)產(chǎn)線的集中投產(chǎn)期,供給增速高;(2)歷史低點(diǎn)的2011年還處于LCD替換CRT的階段,需求彈性大,當(dāng)前智能電視需求的拉動(dòng)還有待驗(yàn)證。(3)競(jìng)爭(zhēng)格局的變化,當(dāng)年只有韓國(guó)、***、日本企業(yè)競(jìng)爭(zhēng),而當(dāng)下國(guó)內(nèi)企業(yè)強(qiáng)勢(shì)崛起,且背靠巨大市場(chǎng)、具備低成本、政府補(bǔ)貼優(yōu)勢(shì),對(duì)價(jià)格下跌容忍度更高。

9

投資建議與風(fēng)險(xiǎn)提示

中短期來(lái)看,全球經(jīng)濟(jì)不確定和大型體育賽事的缺席使下游需求缺乏彈性,加上新產(chǎn)線的集中投產(chǎn),面板行業(yè)整體存在供過(guò)于求風(fēng)險(xiǎn)。

長(zhǎng)期來(lái)看,我們看好國(guó)內(nèi)面板企業(yè)在全球的競(jìng)爭(zhēng)力,京東方、華星光電等企業(yè)有望憑借規(guī)模、成本和市場(chǎng)優(yōu)勢(shì)在同海外企業(yè)競(jìng)爭(zhēng)中勝出,并最終成為行業(yè)的定價(jià)者,維持京東方A、TCL集團(tuán)的“增持”評(píng)級(jí)。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論