") 一年降價(jià)12次預(yù)計(jì)未來(lái)會(huì)繼續(xù)降價(jià),論亞馬遜AWS如何“斷人財(cái)路”?

一年降價(jià)12次預(yù)計(jì)未來(lái)會(huì)繼續(xù)降價(jià),論亞馬遜AWS如何“斷人財(cái)路”?

文/王睿 郭丹純

來(lái)源:表外表里(ID:excel-ers)

數(shù)據(jù)支持 | 洞見(jiàn)數(shù)據(jù)研究院

云計(jì)算,一直都是數(shù)字化時(shí)代高端技術(shù)的代名詞,“尖端技術(shù)、價(jià)格昂貴”是其身上難解的標(biāo)簽。

然而,在研究疫情催化下的云計(jì)算產(chǎn)業(yè)發(fā)展時(shí),我們發(fā)現(xiàn):高端大氣如云計(jì)算,也如電商百億補(bǔ)貼大戰(zhàn)一樣,早已打了多年的“價(jià)格戰(zhàn)”。

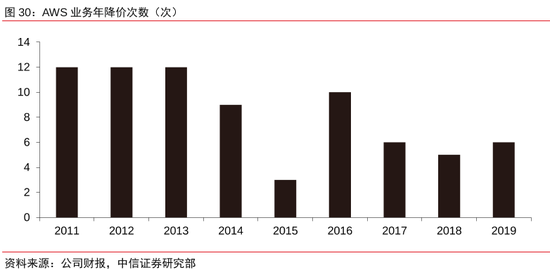

這其中,降價(jià)“最積極”的就是云計(jì)算行業(yè)的老大——亞馬遜AWS。截止2020年5月,亞馬遜AWS一共降價(jià)82次,并且預(yù)計(jì)未來(lái)會(huì)繼續(xù)降價(jià)。

備注:亞馬遜AWS曾連續(xù)三年每年降價(jià)12次,現(xiàn)在也有一年6次降價(jià)。

盡管AWS大中華區(qū)執(zhí)行董事表示:價(jià)格調(diào)整,從來(lái)都不是為了打價(jià)格戰(zhàn)。但實(shí)際上,大部分IaaS廠商的業(yè)績(jī)表現(xiàn)并不理想。像阿里云自2013年正式對(duì)外推出以來(lái),還未盈利過(guò)。

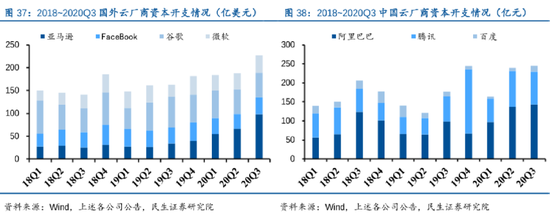

與此同時(shí),各云廠商還在動(dòng)輒百億地投資基礎(chǔ)設(shè)施。

亞馬遜 2020Q3 購(gòu)置固定資產(chǎn)支出 110.63 億美元,環(huán)增 48.32%;阿里云未來(lái)3年將再投2000億元人民幣;騰訊云方預(yù)計(jì)未來(lái)5年投入5000億元人民幣,用于新基建。

一邊燒錢(qián),一邊虧損追求低價(jià)的打法,是不是怎么看怎么眼熟?

的確,這與此前的社區(qū)團(tuán)購(gòu)重金投入冷鏈,同時(shí)燒錢(qián)補(bǔ)貼,甚至與更早的共享單車(chē)大戰(zhàn)理論上一脈相承。說(shuō)白了就是“買(mǎi)量邏輯”。

但降價(jià)買(mǎi)量可能意味著“賣(mài)得越多、虧得越多”,這對(duì)重資產(chǎn)的云服務(wù)商來(lái)說(shuō)真的是好選擇嗎?

價(jià)格戰(zhàn)打不出競(jìng)爭(zhēng)力,但“打死”了競(jìng)爭(zhēng)對(duì)手

一旦涉及到價(jià)格戰(zhàn),往往表示該行業(yè)的競(jìng)爭(zhēng)環(huán)境已經(jīng)非常惡劣,無(wú)序、非理性、不計(jì)成本是慣常的手段。

不可否認(rèn),云服務(wù)領(lǐng)域也必然存在這樣的市場(chǎng)亂象,但云服務(wù)主流產(chǎn)品的產(chǎn)品特性,以及當(dāng)下所處的發(fā)展階段,決定了降價(jià)“勢(shì)在必行”。接下來(lái),我們就產(chǎn)品、企業(yè)、行業(yè)展開(kāi)論述,探究云服務(wù)端的降價(jià)邏輯。

IaaS產(chǎn)品高度同質(zhì)化,不降價(jià)不好賣(mài)

簡(jiǎn)單講,云計(jì)算是一種To B綜合性服務(wù)的統(tǒng)稱(chēng),目前常見(jiàn)的有IaaS(基礎(chǔ)設(shè)施即服務(wù))、PaaS(平臺(tái)即服務(wù))、SaaS(軟件即服務(wù))三種服務(wù)類(lèi)型。

以我們?nèi)粘J褂盟姙槔朴?jì)算扮演的是水廠、電廠角色——水電廠建造供水發(fā)電設(shè)施(IaaS服務(wù)),地產(chǎn)商設(shè)計(jì)建造水電線路(PaaS服務(wù)),裝修公司安裝電源插座水龍頭(SaaS服務(wù))。我們使用云計(jì)算,就相當(dāng)于只要繳費(fèi)就有水有電用。

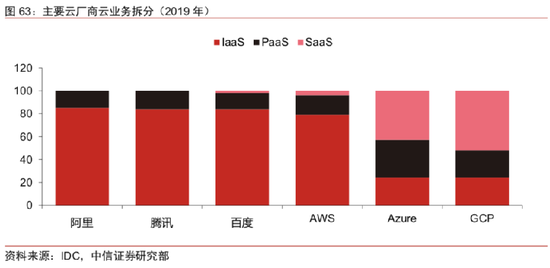

目前,國(guó)內(nèi)云廠商以及亞馬遜的AWS主要以IaaS業(yè)務(wù)為主,其他主要云廠商如微軟的Azure、谷歌的GCP業(yè)務(wù)類(lèi)型均衡發(fā)展。

IaaS服務(wù)實(shí)際上是一門(mén)服務(wù)器“出租”生意。

過(guò)去企業(yè)或個(gè)人使用服務(wù)器,需要自行購(gòu)買(mǎi)并部署在本地。購(gòu)置成本、場(chǎng)地費(fèi)及后期運(yùn)營(yíng)維護(hù)開(kāi)支常常讓使用者頭疼不已。

而使用IaaS產(chǎn)品,相當(dāng)于只是“租用”了云廠商的服務(wù)器,不僅可以減少購(gòu)置、場(chǎng)地成本,還可以得到彈性的運(yùn)營(yíng)支持。

但云廠商服務(wù)的創(chuàng)新性體現(xiàn)在軟件上,其服務(wù)器的硬件設(shè)備同樣需要向上游廠家購(gòu)買(mǎi)。

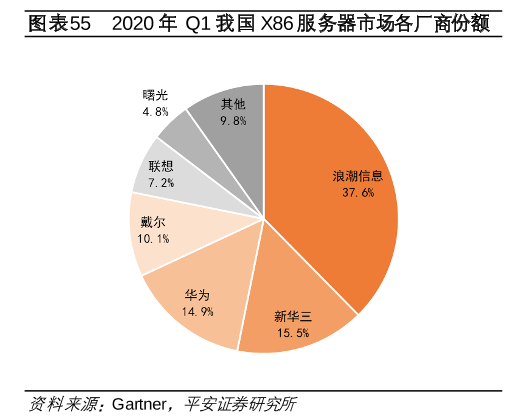

就國(guó)內(nèi)市場(chǎng)而言,服務(wù)器前五大生產(chǎn)企業(yè)掌握著80%以上的市場(chǎng)份額。各云廠商的服務(wù)器硬件基本都來(lái)自這五家。

以國(guó)內(nèi)市占率第一的服務(wù)器提供商浪潮信息為例,其2018年電話(huà)會(huì)議提到:公司銷(xiāo)售給阿里、騰訊、百度硬件份額分別占其總需求規(guī)模的50%、30%、20%。

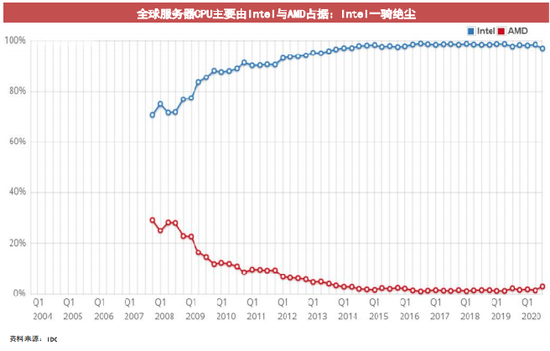

產(chǎn)業(yè)鏈上溯,行業(yè)集中度進(jìn)一步收窄。服務(wù)器三大構(gòu)成元件之一的CPU(占比總成本的50%左右),90%以上的市場(chǎng)份額由英特爾供應(yīng)。

由于IaaS層提供的是最為基礎(chǔ)的服務(wù)功能,底層硬件資源的高度同質(zhì)化,從客觀屬性上決定了IaaS產(chǎn)品的高度同質(zhì)性。

既然產(chǎn)品使用功能差不多,價(jià)格就成為客戶(hù)購(gòu)買(mǎi)時(shí)比較在意的因素。IaaS廠商為了留住客戶(hù),需要在價(jià)格上妥協(xié)。

不過(guò),降價(jià)難免壓縮利潤(rùn),云服務(wù)商屢屢降價(jià),就只為”賠本賺吆喝“?

規(guī)模效應(yīng)下,“多賣(mài)多虧”逆轉(zhuǎn)為“多賣(mài)多賺”

利潤(rùn)對(duì)企業(yè)的吸引力,就如同花粉對(duì)蜜蜂的誘惑一樣不可抗拒。只不過(guò)花粉有時(shí)候俯拾即是,有時(shí)候卻需要長(zhǎng)途跋涉才能有所收獲。

據(jù)阿里云最新季報(bào):2020Q3調(diào)整后EBITA(未計(jì)利息、稅項(xiàng)、折舊及攤銷(xiāo)前的利潤(rùn))虧損為1.56億(人民幣),而2019年同期虧損5.21億。虧損收窄主要?dú)w因于已實(shí)現(xiàn)的規(guī)模經(jīng)濟(jì)。

上述提到的規(guī)模經(jīng)濟(jì),也就是經(jīng)濟(jì)學(xué)上的規(guī)模效應(yīng)。非生產(chǎn)性企業(yè)受益于規(guī)模效應(yīng)的本質(zhì)是:通過(guò)擴(kuò)大銷(xiāo)售來(lái)分?jǐn)偣潭ǔ杀尽?/p>

舉例來(lái)說(shuō),一款軟件的研發(fā)投入為100w,最后只賣(mài)給一個(gè)客戶(hù),產(chǎn)品單價(jià)會(huì)很高,因?yàn)?00w研發(fā)成本都要轉(zhuǎn)嫁給這個(gè)客戶(hù);如果有100個(gè)客戶(hù),成本分?jǐn)偟矫總€(gè)客戶(hù)后,產(chǎn)品單價(jià)就會(huì)相應(yīng)比較低。

在規(guī)模經(jīng)濟(jì)推動(dòng)成本降低的情況下進(jìn)行降價(jià),只要降價(jià)幅度小于成本下降幅度,企業(yè)不僅不會(huì)虧損,而且賣(mài)得越多,賺得越多。

但事實(shí)上,實(shí)現(xiàn)規(guī)模經(jīng)濟(jì)并不是一件容易的事。對(duì)那些無(wú)法承受持續(xù)虧損的企業(yè)來(lái)說(shuō),不斷降價(jià)無(wú)異于“自殺”。

小廠商的“事故”成就云服務(wù)行業(yè)的故事

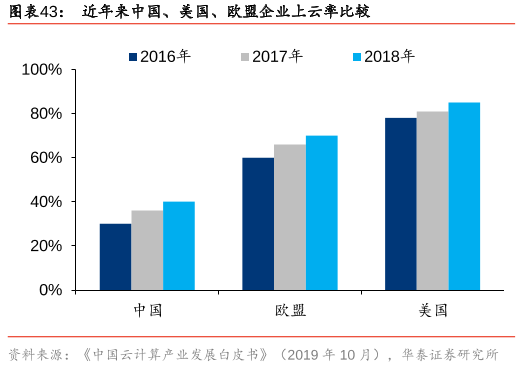

目前云計(jì)算在國(guó)內(nèi)仍然是一個(gè)比較新鮮的產(chǎn)品,有著巨大的市場(chǎng)空間和發(fā)展情景。數(shù)據(jù)顯示,2018年國(guó)內(nèi)企業(yè)的“上云率”僅為40%,遠(yuǎn)低于美國(guó)企業(yè)85%和歐盟企業(yè)70%。

原本有很多企業(yè)進(jìn)入這個(gè)市場(chǎng),大家一起講述云服務(wù)行業(yè)高科技、高增長(zhǎng)的故事。但價(jià)格戰(zhàn)競(jìng)爭(zhēng)下,一些中小服務(wù)商體量沒(méi)有別人大,降價(jià)也降不過(guò)人家,不斷有處于盈虧平衡點(diǎn)以下又無(wú)力承受的服務(wù)商被洗牌出去。

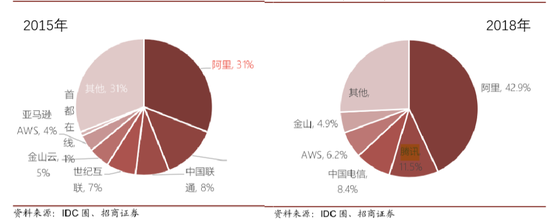

如下圖所示,中小云服務(wù)商所占的市場(chǎng)份額,已經(jīng)從2015年的31%縮減到了2018年的26.1%。

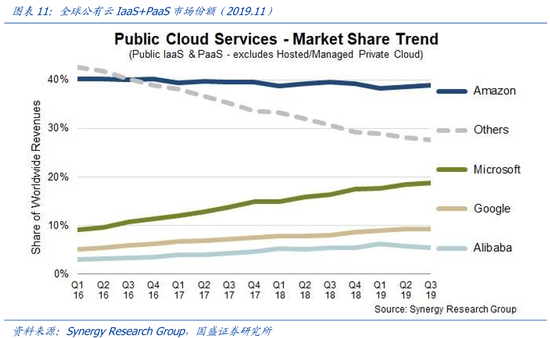

與此相對(duì)的是,資源向大廠商的集中。截至2019Q3,全球IAAS市場(chǎng)份額,80%以上都集中在四大頭部公有云服務(wù)商。

而市場(chǎng)份額集中,進(jìn)一步推高頭部云廠商的規(guī)模經(jīng)濟(jì),帶來(lái)成本支出下降,接著就是下一輪降價(jià)。

對(duì)國(guó)內(nèi)市場(chǎng)來(lái)說(shuō),足夠低的價(jià)格代表著足夠大的吸引力——用戶(hù)往往會(huì)因?yàn)樵朴?jì)算門(mén)檻的降低而愿意進(jìn)行嘗試。這在某種程度上推動(dòng)了國(guó)內(nèi)云計(jì)算行業(yè)規(guī)模的快速成長(zhǎng)。

不過(guò),拋開(kāi)行業(yè)影響,還沒(méi)聽(tīng)說(shuō)過(guò)哪個(gè)企業(yè)的核心競(jìng)爭(zhēng)力是打價(jià)格戰(zhàn)。因此,趟過(guò)降價(jià)獲取用戶(hù)的“買(mǎi)量階段”,云計(jì)算行業(yè)的競(jìng)爭(zhēng)仍要回歸自身差異化優(yōu)勢(shì)的構(gòu)筑。

低價(jià)獲客、差異化增值,還是熟悉的“配方”

服務(wù)器就好比是一臺(tái)能為其它網(wǎng)絡(luò)終端提供計(jì)算或者應(yīng)用服務(wù)的電腦,我們都知道,電腦能提供的基礎(chǔ)功能雖然是一致,但如果用途不同,性能要求也會(huì)不同。

比如,游戲愛(ài)好者的電腦,“屏幕大,配置高,網(wǎng)速快”是標(biāo)配;文字工作者的電腦,要輕薄方便,能拎包就走。

同樣地,對(duì)云計(jì)算真正的用戶(hù)來(lái)說(shuō),價(jià)格也并非其選擇“上云”的唯一因素。

銀行類(lèi)金融行業(yè)客戶(hù),考慮“上云”的首要要素是安全性,因此對(duì)云服務(wù)商的基礎(chǔ)設(shè)施要求苛刻。

有的企業(yè)希望云服務(wù)商能夠快速地響應(yīng)其需求。他們一般選擇做非頭部云服務(wù)商的大客戶(hù),而不是頭部服務(wù)商的小客戶(hù)。因?yàn)榇罂蛻?hù)的需求往往能更快得到反饋。

另外,隨著云計(jì)算的深化發(fā)展,即便是單純因節(jié)省硬件成本而選擇云服務(wù)的客戶(hù),也會(huì)演變出多元化的需求。

也就是說(shuō),當(dāng)云與產(chǎn)業(yè)融合的時(shí)候,客戶(hù)對(duì)云的使用會(huì)是綜合性的,如在提供IAAS服務(wù)時(shí),企業(yè)可能會(huì)額外購(gòu)買(mǎi)PAAS、SAAS產(chǎn)品。

這從側(cè)面說(shuō)明了,提供增值服務(wù)或者說(shuō)配套服務(wù)或許是云服務(wù)商形成差異化優(yōu)勢(shì)的關(guān)鍵。

為什么這么說(shuō)呢?我們看看阿里云的收入情況就知道。

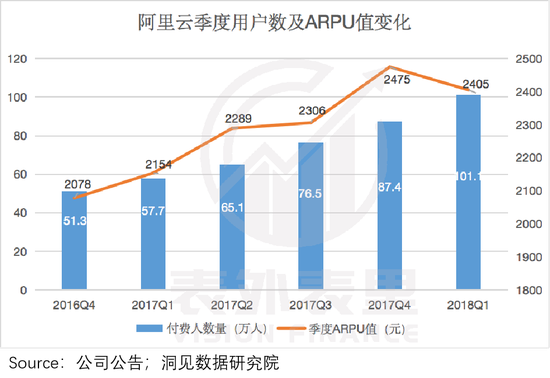

阿里云也是近幾年云服務(wù)領(lǐng)域的降價(jià)”活躍分子”,曾有過(guò)一年多時(shí)間降價(jià)17次的瘋狂舉動(dòng)。但其收入一直保持著高速增長(zhǎng),如下表所示,2015Q1-2020Q3增速始終維持在60%以上。

拆解云計(jì)算收入的影響因子可知:云計(jì)算收入=付費(fèi)用戶(hù)數(shù)*ARPU。

按照此前的降價(jià)“買(mǎi)量邏輯”分析,阿里云的營(yíng)收之所以能正向快速增長(zhǎng),在于付費(fèi)用戶(hù)的增長(zhǎng)幅度大于ARPU的跌幅。

但從財(cái)報(bào)數(shù)據(jù)來(lái)看,2016Q4-2018Q1,阿里云的付費(fèi)用戶(hù)數(shù),以及季度ARPU值是同步上漲的。

降價(jià)不僅沒(méi)有導(dǎo)致單客平均收入降低,反而還有一定程度的提升,關(guān)鍵或許就在于增值配套產(chǎn)品或服務(wù)的創(chuàng)收,例如網(wǎng)絡(luò)虛擬化和數(shù)據(jù)庫(kù)服務(wù)。

據(jù)阿里云2020Q3財(cái)報(bào):各種規(guī)模和行業(yè)的客戶(hù)繼續(xù)享受我們的產(chǎn)品和服務(wù)。截至2020年9月30日,A股上市公司中約60%是阿里云的客戶(hù),而2020年9月其平均支出同比增長(zhǎng)了45%。”

不過(guò),說(shuō)到底,這還是熟悉的“配方”,畢竟通過(guò)低價(jià)吸引用戶(hù),再通過(guò)其它產(chǎn)品實(shí)現(xiàn)增值,仍然是ToC的互聯(lián)網(wǎng)打法。

然而這畢竟是個(gè)有技術(shù)門(mén)檻的領(lǐng)域,比起復(fù)制以往的成功經(jīng)驗(yàn),投資者更感興趣的是互聯(lián)網(wǎng)巨頭們?cè)谠品?wù)市場(chǎng)能講出怎樣的多元故事。

小結(jié)

價(jià)格戰(zhàn)喧囂過(guò)后,云計(jì)算領(lǐng)域會(huì)形成新的格局。對(duì)參與其中的巨頭來(lái)說(shuō),未來(lái)的競(jìng)爭(zhēng)將不再是誰(shuí)能比別人便宜20%,也不是誰(shuí)儲(chǔ)存數(shù)據(jù)的能力更好,而是誰(shuí)的業(yè)務(wù)結(jié)合自身的綜合優(yōu)勢(shì)后,更能滿(mǎn)足用戶(hù)需求。

如亞馬遜云、阿里云如何借力集團(tuán)的電商優(yōu)勢(shì),騰訊云怎樣才能實(shí)現(xiàn)通過(guò)微信幫助B端企業(yè)連接C端,谷歌的搜索業(yè)務(wù)和云服務(wù)怎么連接起來(lái)。

可以看到,云計(jì)算的發(fā)展方向越來(lái)越清晰,一場(chǎng)企業(yè)基因與云計(jì)算結(jié)合的行業(yè)之戰(zhàn)或?qū)㈤_(kāi)啟。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場(chǎng)。)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論