阿里巴巴全面布局“新零售” 瘋狂撒幣700億

阿里巴巴全面布局“新零售” 瘋狂撒幣700億

2018開年,阿里巴巴就鋪開陣仗全面布局“新零售”。阿里巴巴就通過架構調整,即阿里巴巴云零售事業部與天貓、淘寶全面合體。并瘋狂撒錢700多億,分別入股了萬達影業,居然之家以及ofo,全資收購餓了么等等。在吃穿住行用上搶先一步完成新零售的布局。

與此同時,阿里巴巴與螞蟻金服之間的關系也已經“理清”,這意味著,阿里巴巴早前在新零售中布局的企業都將為支付寶提供獨家使用條件。而在支付寶配合“芝麻信用”,又會讓用戶體會到一種全方位的、持續的購物、消費、支付體驗。體系一旦建成,阿里巴巴就會向像水與電一樣的成為一種“基礎設施”。

阿里巴巴2月發布最強季度財報,營收超830億

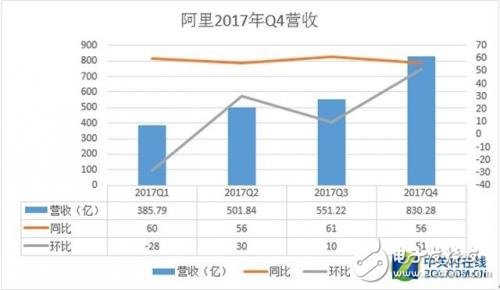

阿里巴巴集團在2018年2月公布2018財年第三季度(2017年10月1日-12月31日)業績。報告顯示,該季度阿里巴巴營收達人民幣 830.28 億元,同比增長 56%,其中核心電商業務收入為人民幣 732.44 億元,同比增長 57%;凈利潤為人民幣 233.32 億元,同比增長 36%。

阿里巴巴在2018年第三財季營收和凈利潤雙雙出現增長,離不開2017年Q4“雙十一”的拉動作用。統計數據顯示,2017年雙十一,通過支付寶完成的成交總額同比增長39%達1682億元(合259億美元)。其中,全天支付總筆數達14.8億,全天物流訂單達8.12億,交易覆蓋全球225個國家和地區。

2018財年第三財季,阿里巴巴收入達830.28億元(127.61億美元),同比增長56%;營收已實現連續4個季度增速超過50%。

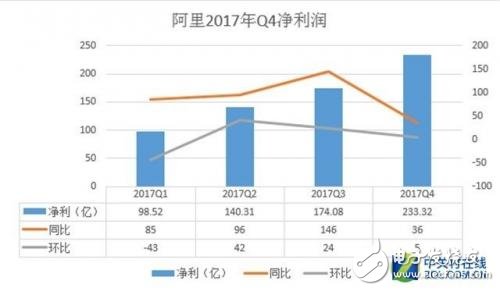

第三財季中,阿里凈利潤為233.32億元(35.86億美元),較去年同期的171.57億元增長36%。

手機淘寶與用戶高度相關的個性化推薦及互動性內容,繼續帶動年度活躍消費者及互動的強勁增長,中國零售平臺的年度活躍消費者達到5.15億,同比增幅也較前4個季度有所上升,達到16%。中國零售平臺的移動月度活躍用戶達到5.80億。

這反映了所有主要品類包括服飾、消費電子類產品和快速消費品(FMCG)在內的強勁、健康增長勢頭;同時,跨境及國際零售業務、云計算、數字媒體和娛樂業務等多方面實現強勁增長。

核心業務線運營方面:中國零售業務占比最大

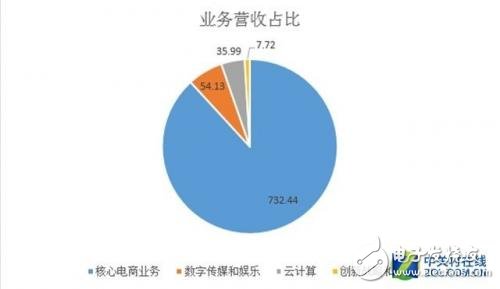

核心電商業務營收達732.44億元(112.57億美元),同增57%。從上圖可以看到,核心電商業務營收在總營收占比中高達88%,位居近3年該業務營收占比的第二位。

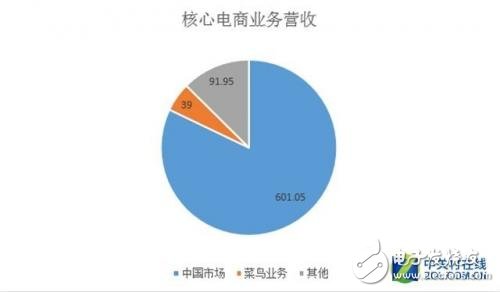

這里需要注意的一點是,阿里巴巴核心電商業務營收絕大部分來自于中國零售市場的,達 601.05 億元,占核心電商業務 82%;菜鳥業務作為新推出的業務,營收達 39 億元,占核心電商業務營收的 5%。

核心電商業務營收的增長,主要得益于中國零售業務,包括三個方面:

一是客戶管理收入,同增39%,主要由于平均單次點擊的價格上漲以及點擊量的減少;據了解,這里主要指的是淘寶直通車平均點擊的費用,即平均點擊費用是指淘寶商戶的關鍵詞、類目等,每次點擊的平均扣費。

二是傭金收入,同增34%原因是天貓實物商品的GMV同比增長43%;數據顯示2017年阿里中國零售平臺GMV規模達46350億,同比增長30%。其中,天貓跟淘寶網分別達到21090億及25260億,同比分別增長43.9%及20%!

最后主要是受新零售業務推動帶來的收入,同比增長高達525%。據了解,截至2017年底,阿里在新零售領域最重要的“試驗田”已經開設了25家店鋪;斥資224億港幣領投大潤發母公司,聲稱將運用互聯網技術“武裝”大潤發440家門店。

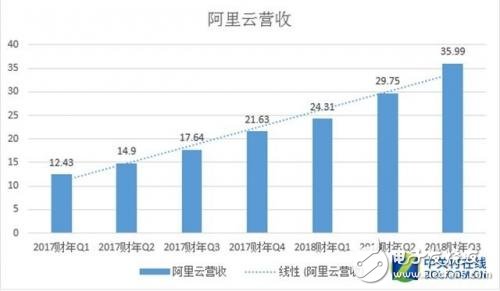

云計算業務營收達到35.99億元(5.53億美元),同增104%,這也是該業務連續第11個季度保持規模翻番。

根據上圖持續增長的趨勢預測,2018財年阿里云將會是國內云服務提供商中,首家營收過百億的企業。但同時,Q4季度阿里云運營業務虧損7.93億元,去年同期虧損3.39億元,上季度虧損6.97億元。其中原因除了在技術設備上的投入外,更多是來自阿里云目前正處于靠降價來搶占市場份額的階段,市場規模的擴大,也帶了虧損的進一步增加。

根據2017年底數據,當前云計算市場,阿里云占據47.6%市場份額,位居第一;騰訊云市場占比9.6%,為了市場第二;金山云市場占比6.5%,位居第三;中國電信市場占比6%,位列第四;ucloud市場占比5.5%,位居第五。

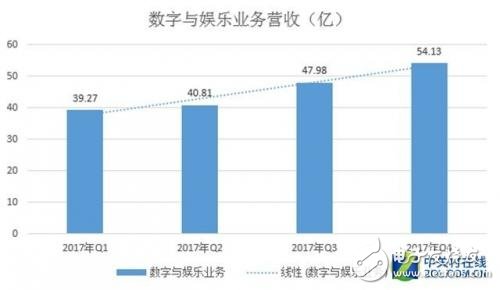

數字媒體和娛樂業務營收54.13億元(8.32億美元),同增33%。

雖然阿里巴巴的數字媒體和娛樂業務營收在逐季度增長,不過這掩蓋不了阿里巴巴大文娛持續虧損的現狀。2018財年Q1大文娛業務虧損33億元;2018財年Q2,阿里巴巴大文娛虧損33.88億元;2018財年Q3,阿里巴巴大文娛虧損38.28億元。

憂的同時也有喜,阿里大文娛在原創內容上取得了不錯的成績,《軍師聯盟》、《白夜追兇》、《將軍在上》等,對此,優酷視頻表示,日均訂閱用戶于2017年12月31日止季度內同比增長超過100%。此外,Netflix簽署了一項協議,向全球Netflix觀眾發布由優酷開發的《白夜追兇》。

創新業務和其他營收7.72億元(1.19億美元),同比減少9%。

從以上數據看,阿里巴巴雖然再2018財年Q2迎來了營收和利潤雙增長,但是這也掩蓋不住,在云計算和數字文娛以及創新業務,即非電商業務持續虧損的現狀。阿里巴巴想要,在非電商領域為維持高速增長,就必須加大投入讓利燒錢。這對于阿里巴巴來講,并不是什么好現象,起碼華爾街投資人就不看好。

收購餓了么等,阿里巴巴三個月狂撒700多億

阿里巴巴在2018年“新零售”布局上開始快速推進。如升級了天貓、發力口碑;創造了零售通、村淘;孵化了盒馬;投資了大潤發;改造了銀泰,并與蘇寧、百聯、居然之家、三江等達成了深度戰略合作。

4月2日阿里巴巴宣布,正式與餓了么達成收購協議,將聯合螞蟻金服以95億美元對餓了么完成全資收購。由此阿里巴巴在新零售布局上不起了在本地生活上的短板,形成了“八縱”的新零售戰略布局。

即品牌數字升級:天貓;家電數碼:蘇寧;服飾百貨:銀泰商業,百聯集團;快消商超:盒馬鮮生,大潤發;家居家裝:居然之家;本地生活服務:餓了么,口碑;城鄉雙通路:農村淘寶;社區小店:零售通,天貓小店。

并結合,阿里云的大數據支持,菜鳥的物流體系以及螞蟻金服的金融服務,打造完成了“線上線下+技術+金融”的新零售業態。

2018年2月,阿里與螞蟻金服聯合宣布,根據2014年雙方簽署的戰略協議,并經阿里巴巴董事會批準,阿里巴巴將通過一家中國子公司入股并獲得螞蟻金服33%的股權。

2018年2月,阿里巴巴集團、文投控股與萬達集團在北京簽訂戰略投資協議,兩家公司以每股51.96元的價格收購萬達集團所持的萬達電影12.77%的股份。據萬達集團透露,此次阿里巴巴、文投控股分別出資46.8億元和31.2億元,成為萬達電影的第二、第三大股東,萬達集團仍以持股48.09%為萬達電影的控股股東。

2018年2月,阿里以及關聯投資方向居然之家投資54.53億元人民幣,獲得后者15%的股份。

2018年3月,ofo宣布完成E2-1輪融資8.66億美元,由阿里巴巴領投,采取的是股權與債權并行的融資方式。早在今年2月,ofo已通過動產抵押的方式,先后兩次將其資產共享單車作為抵押物,換取了阿里巴巴共計17.66億元人民幣的融資。

2018年3月,愛康國賓宣布接受阿里系的私有化要約。以20.60美元每股ADS估算,愛康國賓整體估值約為14.3億美元。愛康國賓公告顯示,交易預計將在2018年第三季度滿足交割條件的情況下進行交割。

阿里收購餓了么,補齊本地生活服務短板

4月2日,阿里巴巴集團、螞蟻金服集團與餓了么聯合宣布,阿里巴巴已經簽訂收購協議,將聯合螞蟻金服以95億美元對餓了么完成全資收購。阿里巴巴新零售戰略在向本地生活服務的縱深拓展上獲得重大突破。

據易觀《中國互聯網餐飲外賣市場年度綜合分析2018》,2017全年,餓了么(含百度外賣)占據外賣市場50.6%的份額,美團外賣則為41.8%。

此次收購完成后,阿里巴巴將以餐飲作為本地生活服務的切入點,以餓了么作為本地生活服務最高頻應用之一的外賣服務,結合口碑以數據技術賦能線下餐飲商家的到店服務,產生化學反應,形成對本地生活服務領域的全新拓展。

張旭豪認為,隨著在線外賣和即時配送體系的成熟,大規模滲透消費品市場的戰略機遇已經到來,那是一個30萬億體量的消費品市場。

不過就本地生活服務領域來講,餓了么雖有市場份額優勢,但隨著滴滴的進入,將會使競爭格局再次發生變化,未來外賣市場就會是三強爭霸也說不定。而隨著競爭加劇,那么餓了么美團等的盈利前景仍不明朗。

阿里投資餓了么歷程:

2016 年 4 月,阿里和螞蟻金服共同向餓了么投資 12.5 億美元,前

2016 年 4 月,阿里和螞蟻金服共同向餓了么投資 12.5 億美元,前者出資 9 億美元,后者為 3.5 億。

2017 年 6 月,兩家又向餓了么追加 10 億投資美元。至此,阿里系持有餓了么股份超過了 30%(阿里 23%、螞蟻金服約 8.94%),成為餓了么頭號股東。

2017 年 8 月,餓了么以 8 億美元收購了百度外賣。

架構管理布局,天貓稱消費升級主引擎

2018年1月18日,作為新零售的發起者,阿里巴巴宣布:阿里巴巴云零售事業部與天貓、淘寶全面合體,將聚焦聚力為新零售提供最強大的支撐。

2018年3月,明確2018天貓三大使命:消費升級主引擎、品牌轉型主陣地、新零售主力軍。這也是繼今年1月阿里宣布云零售事業部與天貓、淘寶全面合體后,首度對外詳解天貓織架構的再調整。

2018年4月,馬云發內部信,宣布彭蕾將卸任螞蟻金服董事長,螞蟻金服CEO井賢棟將兼任董事長一職。

下一季度展望:

基于對2018財年全年業績增長的可預見性,阿里巴巴上調2018財年的收入指引從49%-53%至55%—56%,顯示新零售戰略的持續突破給業績表現和業務增長帶來全面爆發的推動力。

阿里巴巴對于其2018財年的業績表現相當有信心,不過云計算、數字文娛、創新業務等部分的非電商業務卻處在虧損之中;創新業務甚至出現營收負增長等都將成為阿里巴巴業績增長的絆腳石,以上這些或將面臨重大調整。

另外,阿里巴巴在新零售上投資的多家公司,在2018財年Q4也將進入進入整合階段,其帶來的資產減記也將會在其財務中有所表現,因此 阿里巴巴上調2018財年的收入指引從49%-53%至55%—56%的指標還有待商榷。

工商網監

工商網監

評論