電子發燒友App

電子發燒友App

核心提示: EvaluateMedTech TM基于120家行業內領先公司的數據預測:到2018年,全球醫療技術銷售額將達到4400億美元,增長率4.4%(CAGR),預計2018年醫療技術領域銷售額最大的公司為強生(Johnson & Johnson),該公司全球醫療技術銷售額將達到378億美元。

(1)預計全球醫療技術(包括醫療儀器和診斷產品)的銷售額在2018年將達到4400億美元(2011-2018年CAGR:+4.4%)。

(2)預計2011-2018年醫療技術銷售額的增長率將超過處方藥市場,CAGR:+4.4% vs +2.5%。

(3)預計2018年醫療技術領域銷售額最大的公司為強生(Johnson & Johnson),該公司全球醫療技術銷售額將達到378億美元。

(4)預計2018年體外診斷將成為醫療技術領域中銷售額最大的類別,銷售額為545億美元。

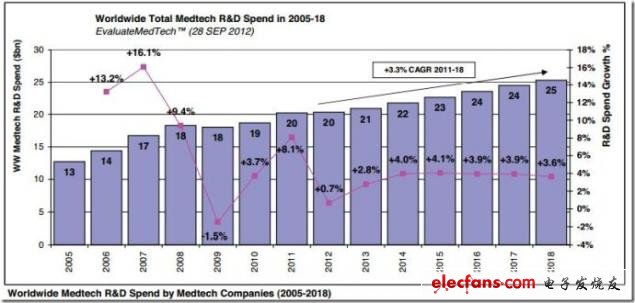

(5)到2018年,預計全球醫療技術領域研發經費將達到253億美元,年增長率為3.3%(CAGR)。

(6)預計2018年研發經費花費最多的醫療技術公司為強生,研發經費預計將達到21億美元。

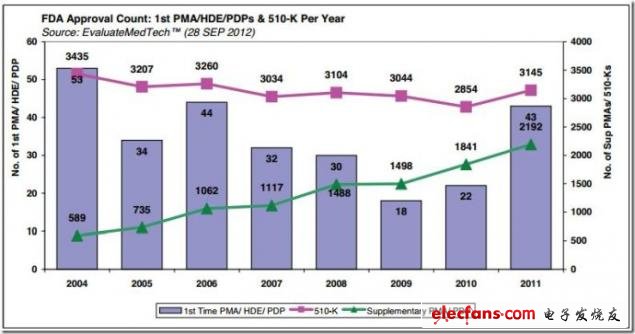

(7)2011年首次PMA批準的數量為43,比上一年增長95%;510-K批準的數量為3145,比上一年增長10%。

(8)截至目前,2012年首次PMA批準的數量為24,其中有10個是體外診斷產品,7個是心臟類產品。

(9)預計2018年,羅氏(Roche)將成為體外診斷市場的領軍者,年銷售額為99億美元,市場占有率達18%。

(10)預計2018年,美敦力(Medtronic)仍將保持心臟類產品全球第一的位置,全球銷售額為104億美元,市場占有率達21%。

在2012年6月收購Synthes后,預計2018年強生將成為骨科市場的主導者,市場占有率為30%。2012年上半年,醫療技術領域的并購交易額比去年同期下降了46%,交易數量下降了42%,總風險融資交易上漲了9%為19億美元。

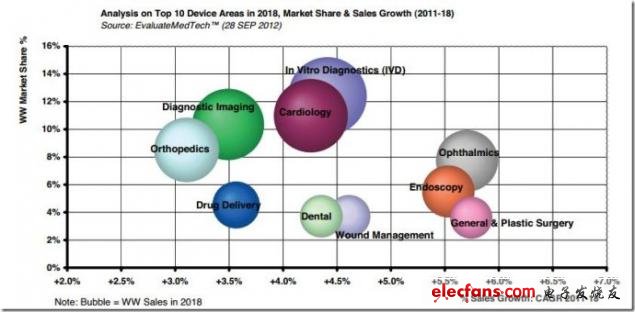

2018年全球醫療技術領域銷售額:按類別

EvaluateMedTech?基于120家行業內領先公司的數據預測:到2018年,全球醫療技術銷售額將達到4400億美元,增長率4.4%(CAGR);

體外診斷產品在2018年將成為醫療技術領域中銷售額最大的類別,銷售額達成545億美元,超過了心臟病產品和診斷影像產品;增長速度最快的類別為神經科產品,年增長率為6.1%(CAGR),總銷售額在2018年預計達到73億美元;骨科是增長最慢的類別,年增長率為3.1%(CAGR)

圖 2018年10大設備領域市場份額及銷售增長分析,來源:EvaluateMedtech,2012年9月28日

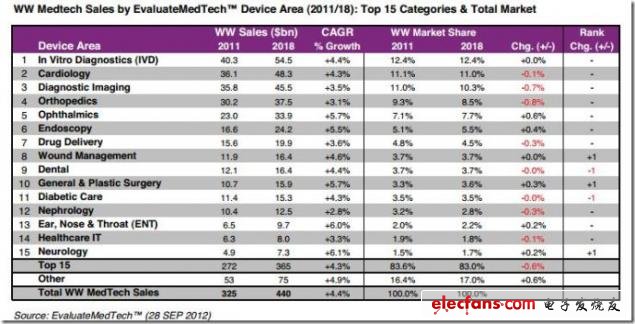

圖 醫療技術領域銷售額(2011/2018):15大類及市場總額,來源:EvaluateMedtech,2012年9月28日

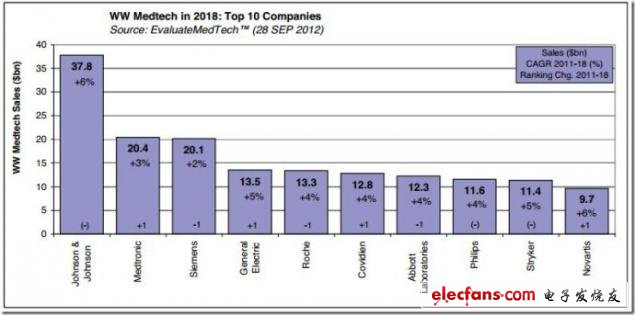

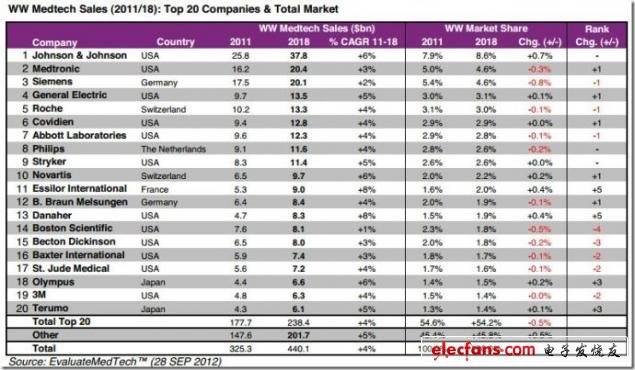

2018年全球醫療技術領域銷售額:Top20公司

EvaluateMedTech?預測,強生將成為全球醫療技術領域銷售額最高的公司,2018年預計銷售額為378億美元,占全球市場的8.6%。2012年6月,強生以198億美元對瑞士骨科公司Synthes的收購進一步提升了強生的市場地位。

預計2018年,該行業頭20大公司將控制市場的54.2%,比2011年的54.6%略有下降。

圖 2018年全球醫療技術領域銷售額預測Top10公司,來源:EvaluateMedtech,2012年9月28日

圖 2011年和2018年(預測)全球醫療技術領域銷售額Top20公司及市場總額,來源:EvaluateMedtech,2012年9月28日

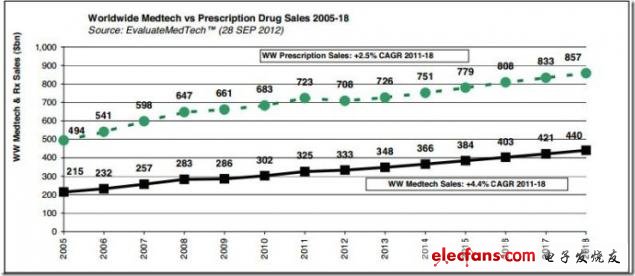

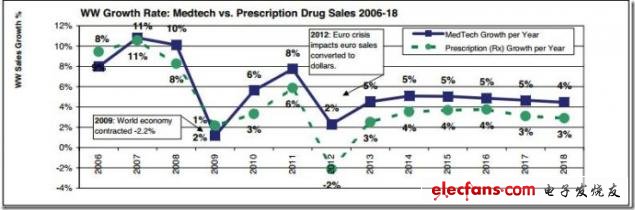

全球醫療技術市場和藥品銷售額的對比(2005-2018)

EvaluateMedTech?預測,2011-2018,全球醫療技術市場的年增長率(CAGR)將達到+4.4%,超過藥品市場+2.5%。2006-2018年間,只有2年(2006-2009)藥品銷售額的增長率超過了醫療技術領域。因此,預計2018年,醫療技術的銷售額將達到處方藥銷售額的51.3%,而2005年只占43.4%。

圖 全球醫療技術市場和藥品銷售額的對比(2005-2018),來源:EvaluateMedtech,2012年9月28日

圖 WW醫療技術市場和藥品銷售額的增長率(2006-2018),來源:EvaluateMedtech,2012年9月28日

圖 全球醫療技術市場和藥品年銷售額(2006-2018),來源:EvaluateMedtech,2012年9月28日

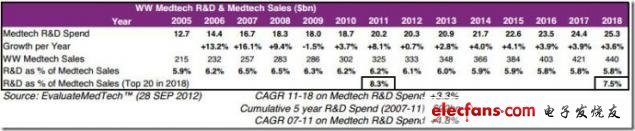

全球醫療技術領域研發投入(2005-2018)

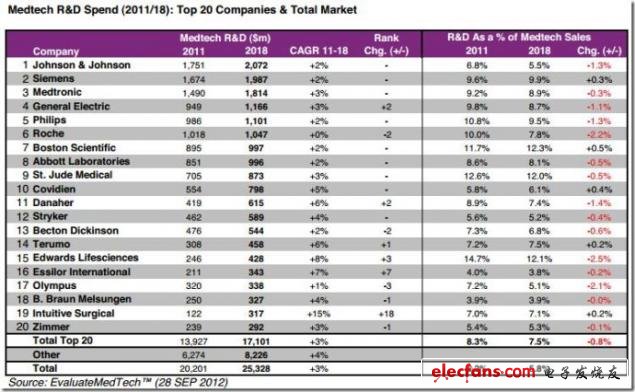

EvaluateMedTech?預測,2011-2018,全球醫療技術領域的研發經費的年增長率將維持在健康的3.3%(CAGR),達到253億美元。2018年,總體研發投資率大約占銷售額的5.8%,比2011年的6.2%略低。研發投入最大的20家公司2018年預計再投資率為7.5%,比2011年的8.3%略低。

圖 全球醫療技術領域研發投入(2005-2018),來源:EvaluateMedtech,2012年9月28日

圖 WW醫療技術領域研發及醫療技術銷售(2005-2018),來源:EvaluateMedtech,2012年9月28日

2018年醫療技術行業研發投入:Top20公司

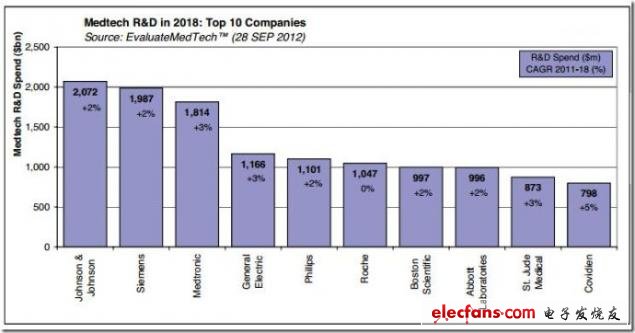

EvaluateMedTech?預測,2018年,強生是研發經費投入最多的公司,將花費21億美元。在研發經費投入最多的20家公司里,手術機器人制造商 Intuitive Surgical預計研發經費增長最快,年增長率為15%(CAGR),從2011年的1.22億美元增長到2018年的3.17億美元。

圖 預測2018年醫療技術領域研發公司Top10,來源:EvaluateMedtech,2012年9月28日

圖 預測2018年醫療技術行業研發投入:Top20公司及市場總投入,來源:EvaluateMedtech,2012年9月28日

2004-2011年FDA器械類產品審批分析

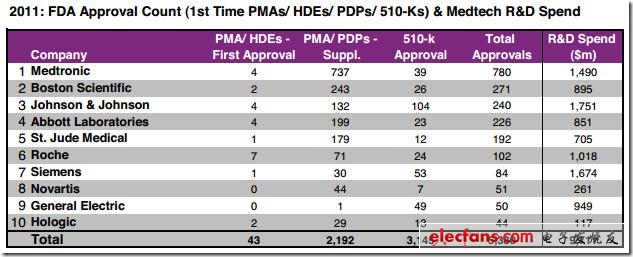

EvaluateMedTech?發現,2011年FDA批準了43個新PMAs/HDEs/PDPs(首次批準),比2010年的22個增長了95%。2011年,羅氏獲得的首次PMA/HDE批準最多,為7個,美敦力獲得的批準最多,為780個。

圖 2004-2011年FDA器械類產品審批分析,來源:EvaluateMedtech,2012年9月28日(圖)

圖 2004-2011年FDA器械類產品審批分析,來源:EvaluateMedtech,2012年9月28日(表)

圖 FDA器械類產品審批分析及醫療技術研發投入,來源:EvaluateMedtech,2012年9月28日(表)

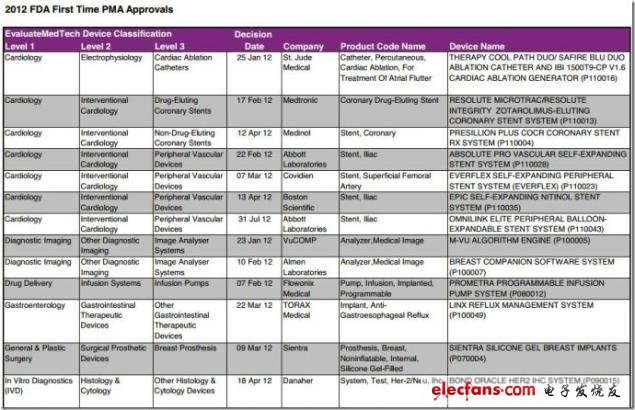

2012年FDA首次PMA批準

EvaluateMedTech?發現,截至2012年9月,FDA共批準24個新PMA,其中體外診斷產品10個,心臟病產品7個。

圖 2012年FDA首次PMA批準,來源:EvaluateMedtech,2012年9月28日

續圖 2012年FDA首次PMA批準,來源:EvaluateMedtech,2012年9月28日

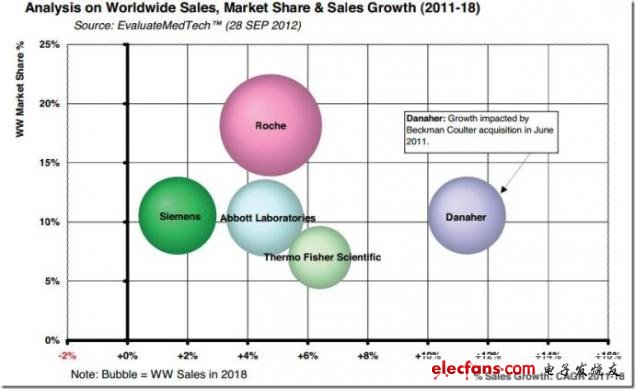

2018年體外診斷市場

EvaluateMedTech?預測瑞士巨頭羅氏很明顯將在2018年成為體外診斷行業的領導者,年銷售額將達到99億美元,市場份額18%。受2011年6月以68億美元收購貝克曼庫爾特(Beckman Coulter)推動,美國公司丹納赫(Danaher)將名列第二,銷售額為68億美元。

總體而言,隨著新興市場在健康基礎設施上的投資增加,體外診斷市場將繼續迅速增長,藥物和診斷產品以及實驗室的聯系也將越來越緊密。

圖 2011-2018年全球銷售、市長份額和銷售增長率分析,來源:EvaluateMedtech,2012年9月28日

圖 2011-2018年全球體及top10外診斷市場銷售分析,來源:EvaluateMedtech,2012年9月28日

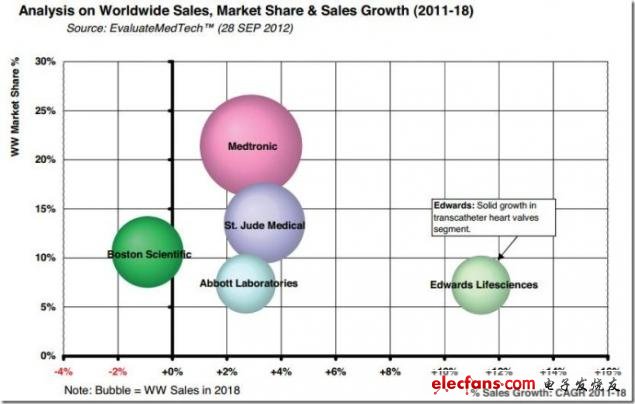

2018年心臟病市場

EvaluateMedTech?預測美敦力在2018年將繼續保持心臟病產品銷售額第一的位置,全球銷售額將達到104億美元,市場占有率21%。受其經導管心臟瓣膜產品的推動,Edwards Lifesciences將是2011-2018心臟類產品增長速度最快的公司,年增長率為11%(CAGR)。在2012年4月以22億美元收購美國上市公司ZOLL Medical 旭化成(Asahi Kasei)進入了前10名。

圖 2011-2018年全球銷售、市場份額及銷售增長率分析,來源:EvaluateMedtech,2012年9月28日

圖 2011-2018年全球Top10公司及全球銷售心臟病市場分析,來源:EvaluateMedtech,2012年9月28日

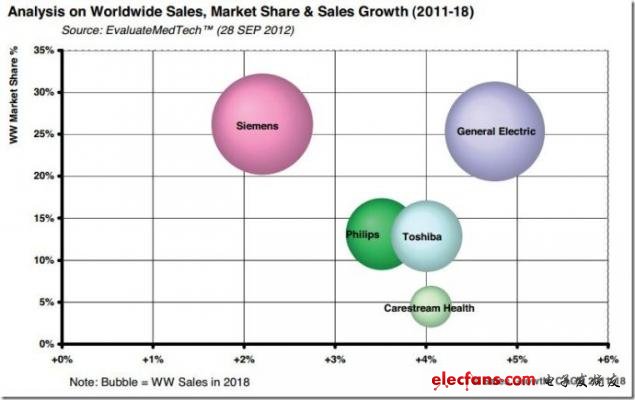

2018年診斷影像產品

EvaluateMedTech?預測,2018年,西門子(Siemens)將繼續成為全球診斷影像公司的老大,全球銷售額為119億美元,占26%的市場份額。通用電氣(General Electric)將縮小與西門子之間的差距,預計年增長率5%(CAGR)。總體來說,診斷影像市場的年增長率為3.5%(CAGR),2018年的銷售額為456億美元。

圖 2011-2018年全球診斷影像產品銷售、市場份額及銷售增長率分析,來源:EvaluateMedtech,2012年9月28日

圖 2011-2018年全球Top10公司及全球銷售診斷影像產品市場分析,來源:EvaluateMedtech,2012年9月28日

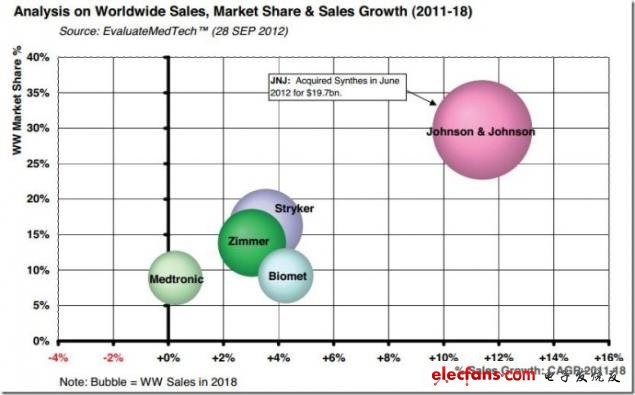

2018年骨科市場

EvaluateMedTech?預測,在2012年6月以197億美元收購Synthes后,強生很明確將繼續主導骨科市場,預計2018年將占據30%的市場份額,超過2011年17.3%。因為預測Synvisc orthobiologics的強勁表現,Sanofi將令人驚訝地在2018年進入前十。Synvisc orthobiologics在2011年收購了Genzyme的部分業務。

總體而言,骨科市場將以每年3.1%(CAGR)的速度增長,比整體醫療技術行業的增長率要慢。

圖 2011-2018年全球骨科產品銷售、市場份額及銷售增長率分析,來源:EvaluateMedtech,2012年9月28日

圖 2011-2018年全球Top10公司及全球銷售骨科市場分析,來源:EvaluateMedtech,2012年9月28日

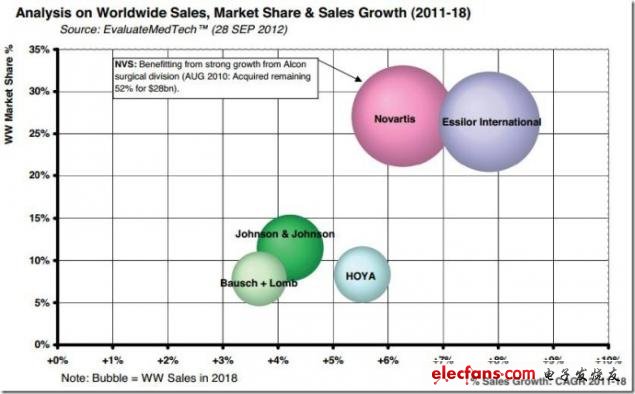

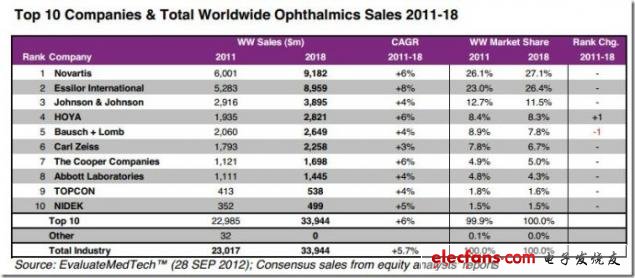

2018年眼科市場

EvaluateMedTech?預測,2018年諾華(Novartis)將成為眼科公司的領先者,全球銷售額將達92億美元。法國公司依視路(Essilor)將位列第二,銷售額將達90億美元。

總體而言,眼科市場的增長速度將創紀錄地達到5.7%(CAGR),該行業的頭十大公司的增長率與整個眼科市場的增長速度接近。

圖 2011-2018年全球眼科產品銷售、市場份額及銷售增長率分析,來源:EvaluateMedtech,2012年9月28日

圖 2011-2018年全球Top10公司及全球銷售眼科市場分析,來源:EvaluateMedtech,2012年9月28日

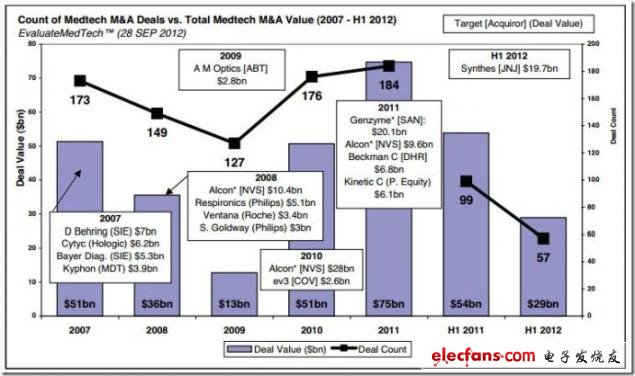

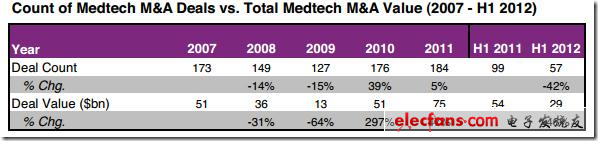

并購交易分析:2007年至2012年上半年

EvaluateMedTech?發現,在2012年上半年生物技術公司的并購交易總額為290億美元,比2011年上半年的540億美元下降了46%。交易數量也從2011年上半年的99起下降為57起,下降很明顯(-42%)。2011年,醫療技術的交易數量增長了5%達到184起,交易額增加了47%到750億。2012年上半年最重要的收購是強生以197億美元收購了Synthes,但仍無法與2011年的兩宗大交易相比,即賽諾菲以201億美元收購健贊和諾華以96億美元收購愛爾康的剩余股份,這兩筆交易均在2011年4月完成。

圖 2007-2012年上半年醫療并購交易分析,來源:EvaluateMedtech,2012年9月28日

圖 2007-2012年上半年醫療并購交易分析數據統計,來源:EvaluateMedtech,2012年9月28日(表)

圖 2012年上半年醫療并購交易排名Top10,來源:EvaluateMedtech,2012年9月28日(表)

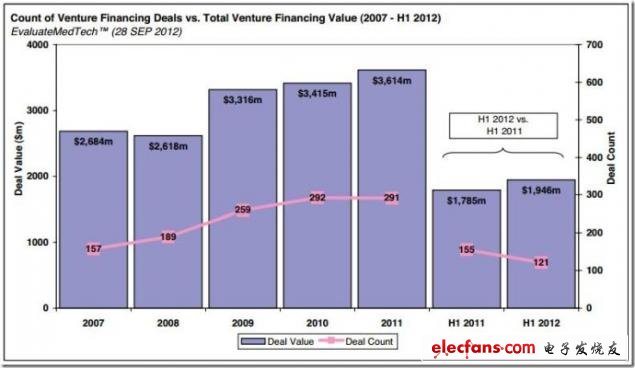

風險融資交易分析:2007年至2012年上半年

EvaluateMedTech?發現,2012年上半年,醫療技術總風險融資交易額上漲了9%至19億美元,而數量下降了22%為121起。過去數年來醫療技術領域風險融資交易額的持續上漲顯示了投資者對該行業的信心。

2011年,醫療技術行業的風險融資數量幾乎與醫藥/生物技術行業相同,達到291起,36億美元,而醫藥/生物技術行業為298起,41億美元。

圖 2007年至2012年上半年風險融資交易分析,來源:EvaluateMedtech,2012年9月28日(表)

圖 2007年至2012年上半年風險融資交易及交易額,來源:EvaluateMedtech,2012年9月28日(表)

圖 2012年上半年風險融資交易額公司排名Top10,來源:EvaluateMedtech,2012年9月28日(表)

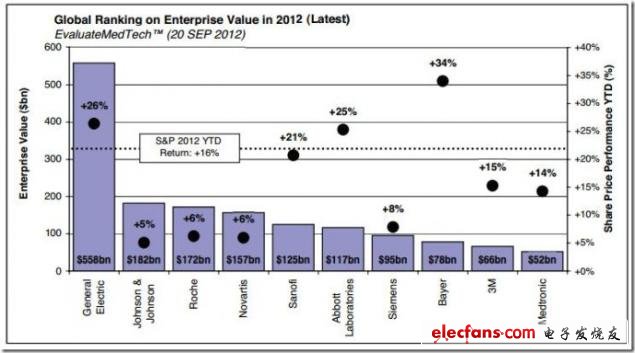

公司價值及焦點分析:2012年與2011年對比

EvaluateMedTech?發現,就公司價值來說,美國巨頭通用電氣是最大的公司,為5.58億美元。預計2012年通用電氣的收入將占整個醫療技術行業的8%。

分析僅僅包括包括預計2012年收入超過5億美元的公司。這個分析解釋了在醫療技術領域內的公司在多大程度上進行多元化經營。頭20大公司中只有3家公司50%以上的收入來自與醫療技術領域:美敦力、Covidien和依視路。甚至像強生這樣的市場領導者,其收入中也僅有41%來自與醫療技術。

圖 2012年全球公司價值排名Top10,來源:EvaluateMedtech,2012年9月28日(表)

圖 2012年全球醫療技術公司排名Top20(根據公司價值),來源:EvaluateMedtech,2012年9月28日(表)

工商網監

工商網監

評論