電子發(fā)燒友App

電子發(fā)燒友App

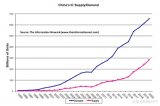

編者按:貝恩咨詢公司(Bain & Co)的數(shù)據(jù)顯示,中國每年消費的半導(dǎo)體價值超過1000億美元,占到全球出貨總量的近三分之一,但中國半導(dǎo)體產(chǎn)值僅占全球的6%-7%。許多進(jìn)口芯片被裝配于個人電腦、智能手機以及其他設(shè)備,隨后出口至海外,但國內(nèi)芯片商生產(chǎn)的半導(dǎo)體數(shù)量與中國公眾消費的半導(dǎo)體數(shù)量之間仍存在巨大缺口。面對這個缺口,中國開始全面進(jìn)入半導(dǎo)體芯片立項和建設(shè)高潮期,但短時期內(nèi),中國在工程師、技術(shù)方面的瓶頸能突破嗎。請看小編選自eetasia的最新分析報道。

昨日,總投資300億人民幣的紫光南京半導(dǎo)體產(chǎn)業(yè)基地和總投資300億人民幣的子港國際城項目正式開工。這是紫光集團繼長江存儲項目之后的另一個大“動作”。據(jù)報道,紫光南京半導(dǎo)體產(chǎn)業(yè)基地項目由紫光集團投資建設(shè),主要產(chǎn)品為3D-NAND Flash、DRAM存儲芯片,占地面積為1500畝。其中項目一期投資約100億美元,月產(chǎn)芯片10萬片。

但外媒對這一動作感到疑惑。因為從他們早前的分析看來,就算是武漢新芯項目,似乎也沒有足夠的技術(shù)來支持存儲芯片制造。紫光這次想通過南京的項目來主導(dǎo)全球存儲產(chǎn)業(yè),似乎并不能一蹴而就,當(dāng)中還需要有很多的障礙需要跨越。首當(dāng)其沖的就是有經(jīng)驗的存儲芯片工程師的缺乏和美國CFIUS因所謂的安全問題將中國拒之門外。

而根據(jù)新浪科技早期的報道,趙偉國在月前的一個慶典上說到:“在剛過去的2016年,我們在武漢打造了一個存儲基地。進(jìn)入2017,我們將會在南京和成都再建設(shè)兩個半導(dǎo)體制造基地。這三個項目的總投資總額將超過700億美金,清華紫光在未來將主導(dǎo)芯片制造業(yè)”。

分析師認(rèn)為,紫光集團的這個投資速度是非常驚人,但他們也指出,建設(shè)一個晶圓廠是一個非常簡單的事情,而需要面臨的則是運營問題,尤其是在制造更復(fù)雜的3D NAND Flash上,紫光集團面對的困難也是空前的。

對半導(dǎo)體有深入研究,并寫過基本關(guān)于日本半導(dǎo)體發(fā)展的書的作者Takashi Yunogami曾經(jīng)對武漢新芯的3D NAND Flash項目有些許懷疑。但最近他改變了看法,他告訴我們,從材料和設(shè)備供應(yīng)商與中國的合作中他能看出,或許會有新的轉(zhuǎn)機。

那么究竟中國建設(shè)存儲項目需要面對那些方面的問題呢?我們來一一分析。

工程師短缺

Yunogami表示,中國正在全球掀起一場對有天賦工程師和制造NAND Flash設(shè)備的爭端戰(zhàn)。而同樣的事情也在中國本土發(fā)生,不同的省市也在掀起了Fab工廠合作的競爭。

在分析中國存儲制造技術(shù)相關(guān)方面之前,我們先看一下中國有哪些正在崛起的存儲供應(yīng)商。

在IC Insights副總裁Brian Matas早期的報告中我們看到,現(xiàn)在中國存儲領(lǐng)域有三個主要的競爭者,分別是:

(1)2016年7月,紫光集團收購了武漢新芯,并建立了一個叫長江存儲的合資公司。這個12寸晶圓廠將聚焦在3D NAND Flash的生產(chǎn),至于具體的量產(chǎn)時間,還沒有披露。

(2)合肥SKT項目,預(yù)估在2017年底建造一個DRMA FAB;

(3)福建晉華項目,準(zhǔn)備打造DRAM Fab,預(yù)估在2018年第三季度量產(chǎn);

而據(jù)我們得知,在以上三個項目中,合肥的SKT項目已經(jīng)停止運營了。這個由爾必達(dá)前CEO Yukio Sakamoto建立的公司,曾經(jīng)嘗試從日本、***和韓國招募1000個存儲相關(guān)的工程師,以彌補中國在有經(jīng)驗的存儲開發(fā)工程師的不足,Sakamoto更是想從日本尋找180個能夠遷到中國來工作的工程師,但這個提議遭到了合肥當(dāng)?shù)卣姆磳Γ驗樗麄儾辉敢鉂M足Sakamoto提出的,給這些資深工程師多付887,000美元工資。

盡管SKT的承諾超過了半導(dǎo)體行業(yè)的正常現(xiàn)象,但這也給了中國半導(dǎo)體人一些新的方向。一個能夠籠絡(luò)工程師去保持他們Fab繼續(xù)運行的方法。

在上個月的一次采訪中,有個工程師跟我們說,中國不但需要考慮專利短缺的問題,中國更需要明晰隱藏在專利背后的制造訣竅。甚至連怎么安排wafer的的存儲都是需要慎重對待的問題。例如這些經(jīng)驗并不能通過獲得,而要通過不懈的學(xué)習(xí)。

而在設(shè)備方面,長江存儲方面表示,他們現(xiàn)在用的半導(dǎo)體設(shè)備和三星在西安工廠所使用的是一樣的(三星的西安工廠只制造32層的NAND Flash,64層的NAND Flash是在韓國本土制造)。Yunogami也認(rèn)同這種觀點。

但Yunogami進(jìn)一步指出,雖然長江存儲能買到同樣的設(shè)備,但他們?nèi)鄙儆薪?jīng)驗的人去操作這些設(shè)備。

總有方法去解決這些問題。縱觀存儲產(chǎn)業(yè)的發(fā)展歷史,中國可以向韓國學(xué)習(xí),而這也是中國正在做的事情。

我們認(rèn)為,對于長江存儲來說,首先要做的事就是從三星西安這些公司挖角晶圓廠操作工人。之后可以從三星和SK海力士挖一些高級的工程師。再看能夠從美光和東芝獲取一些相關(guān)的技術(shù)信息。這是紫光解決問題的方法之一。

根據(jù)Yunogami介紹,韓國存儲以前在追趕日本DRAM的時候,用過同樣的方法。

是個世紀(jì)90年代,三星花費重金從日本招聘DRAM工程師。當(dāng)時那些工程師可以保留白天的工作,而可以在晚上或者周末為三星服務(wù)。通過這些兼職工作,工程師們能獲得高額的報酬。就是通過這種方式,三星逐漸發(fā)展其了其DRAM產(chǎn)業(yè)。

而二十多年后的今日,韓國受到了當(dāng)初日本的對待。雖然中國并沒有韓國當(dāng)初那么瘋狂,但沒有什么方法可以組織長江存儲招聘來自西安三星的工程師。

相關(guān)進(jìn)展

據(jù)之前的報道,長江存儲計劃斥資240億美元打造一個12寸的晶圓廠,第一期工程在2016年底就開啟了,并計劃在2019年完成。而報道中更是指出,長江存儲的產(chǎn)能高達(dá)20萬片每個月,而主要的生產(chǎn)產(chǎn)品則是32層的NAND FLASH。

Yunogami堅信長江存儲已經(jīng)取得了不錯的進(jìn)展。這主要是通過深度研究Spansion的Mirror-Bit技術(shù)實現(xiàn)的(最早是為Nor設(shè)計的,但后來三星將其應(yīng)用到NAND上)。而長江存儲在去年底完成了第一次和第二次的3D NAND Flash測試。根據(jù)Yunogami所說,第一次測試是在12月中完成的,但當(dāng)時的結(jié)果不盡如人意。之后的第二次測試的產(chǎn)品則可以執(zhí)行全規(guī)格的運行。但至于具體的進(jìn)展如何,我們也實在不得而知。

談?wù)勫X的問題

老實說,在中國追逐存儲國產(chǎn)化的國產(chǎn)中,有一件事是我不能了解的。那就是既然長江存儲正在處于初級發(fā)展階段,為什么紫光集團那么急切地在另一個地方投資了下一個工廠。這個決定出乎了很多國外專家乃至中國本土專家的所料。

在文中開頭我們提到,紫光集團和南京政府達(dá)成了一個合作。

而根據(jù)媒體的報道,紫光集團更是計劃在四川程度建一座邏輯工藝的晶圓廠,而這家廠的預(yù)估產(chǎn)能是50萬片一個月。究竟是什么原因推動紫光集團去瘋狂的建廠?

美國的資深半導(dǎo)體老兵對中國這個存儲布局的評價是——這令我們很頭疼。

從中國現(xiàn)在資金投入來看,基本上是中央放出來一筆基金,然后各地的地方政府和私人資本開始介入,然后三方通力合作,打造半導(dǎo)體產(chǎn)業(yè)鏈。而在這些合作中,不同城市和省份之間也會競爭,誰都想成為最先成功的一個。

美國的相關(guān)分析師認(rèn)為,長江存儲的武漢項目并沒有預(yù)期中的進(jìn)展那么好,政府方面有所怨言,因此紫光面臨巨大的經(jīng)濟壓力。所以紫光需要從其他城市尋求幫助。

與此同時,我們需要知道,TSMC在去年三月也和南京政府簽訂了一個12寸晶圓建廠協(xié)議。專家們指出,TSMC雖然表現(xiàn)得和南京政府和左右很大熱情,但在工廠規(guī)模上,并沒有達(dá)到南京政府的需求。為了被武漢擊敗,所以南京政府選擇和紫光集團合作。

可能面臨的風(fēng)險

中國在過去幾年的半導(dǎo)體建設(shè)最終會引致一個結(jié)局,那就是產(chǎn)能過剩。

去年,IC Insights的Matas寫到,現(xiàn)在在追逐3D NAND Flash的產(chǎn)能的公司有三星、SK海力士、美光、英特爾、東芝/閃迪和長江存儲。還有一些可能加入戰(zhàn)局的中國制造商。

Matas表示,未來3D NAND將會面臨各方面的風(fēng)險。

雖然業(yè)界認(rèn)為未來五年工業(yè)界會發(fā)生很重要的轉(zhuǎn)變,并會帶來很強大的存儲需求,但如果中國的存儲布局能夠順利進(jìn)行,那么最后必將會面對差能過剩的風(fēng)險。

有人指出,對于中國的這些投資我們應(yīng)該抱有一種什么樣的態(tài)度,究竟是應(yīng)該感謝他們致力于打破三星的壟斷,給我們帶來更多的選擇,還是該批判他們這種行為?

這位專家海指出,中國想通過存儲切入半導(dǎo)體產(chǎn)業(yè)鏈,這或許是一個錯誤的選擇。因為存儲上面投資的金額實在太大了。每一代技術(shù)的投資成本都數(shù)十億美元。這對中國來說是一個很大的冒險。

投資無數(shù)的錢在一個未知結(jié)果的領(lǐng)域,面臨的壓力是可想而知的。

從編者的角度看,考慮到中國半導(dǎo)體產(chǎn)業(yè)鏈的現(xiàn)狀,如果我們不持續(xù)投入,那又怎樣才能實現(xiàn)電子產(chǎn)業(yè)的自主可控呢?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論