電子發燒友App

電子發燒友App

在智能硬件產品蓬勃發展,品種繁多的今天,智能手機要求快充和大電池已經幾乎成為標配,PC平板也需要優良的續航能力滿足移動化的需求;更不用提VR、手表、手環等穿戴設備對于電池的依賴性;對于無人機來說,攜帶多大電池,直接關系到“你能飛多遠”;所有品類的重中之重還要當屬電動汽車,電池性能對于這個話題的意義可以區分出“你是在開玩笑”還是“真的要開遍全中國”。

基本上,這是一件供應鏈的事,越是如此,越能看出一家企業在這一領域技術積累的重要性,特別是專利的積累更是會構建起強大的技術壁壘。本期的智能內參,我們就向大家推薦專利咨詢機構LexInnova對全球電池領域的專利儲備所做的分析報告。

本文中所關注的電池技術主要集中在諸如電池的形狀、大小、充電容量、充電兼容性和密度等方面。在其中,你還會發現原來電池界的扛把子是松下、松下、NEC、索尼、LG、豐田、東芝這些公司,感受到了嗎?我們東亞的鄰居正攥著智能行業能源的咽喉啊。當然,近年來也有一些新興的入局者,其中不乏谷歌、特斯拉這樣的大戶,也包括像QuantumScape一樣的初創公司。

還是一起來看看智能內參為大家總結的干貨。

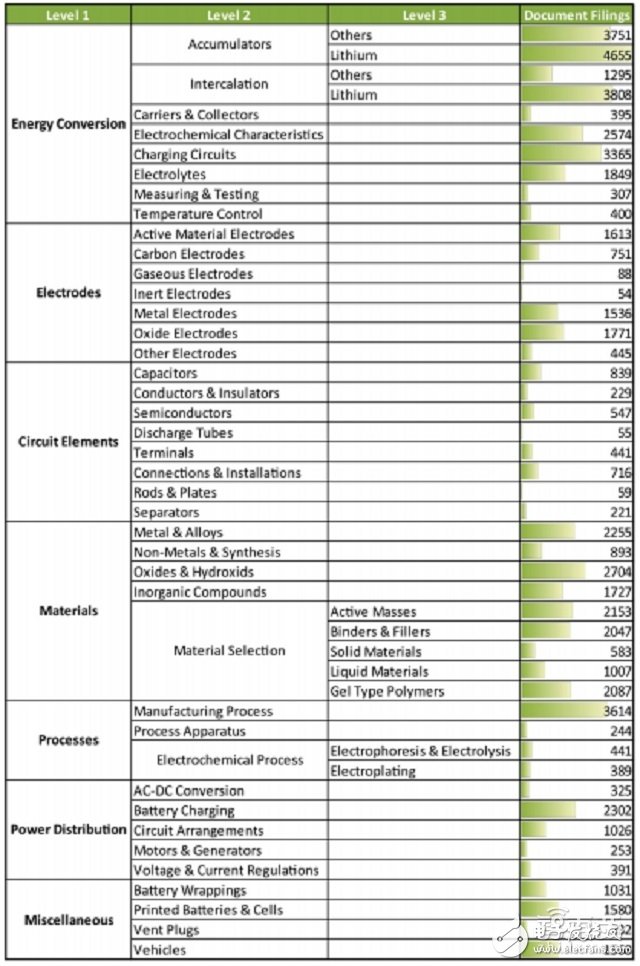

專利細分領域

從專利的角度對電池技術進行分類,主要有能量轉換、電極、電路元件、材料、過程、能源分布等等類別(上表中最后一大項可以理解為其他)。鋰電池作為當今電池界的王者,無論是蓄電池還是嵌入式電池都是專利儲備當中的翹楚,分別有4655、3808項的專利申請量。排名第三位的是制造過程技術,這方面的專利申請量達到3614項。

總體來看,能量轉換方面專利儲備龐大,材料方面的專利申請量也比較多,而電路元件方面則已經不再是專利申請的熱門方向,整體表現比較平淡。

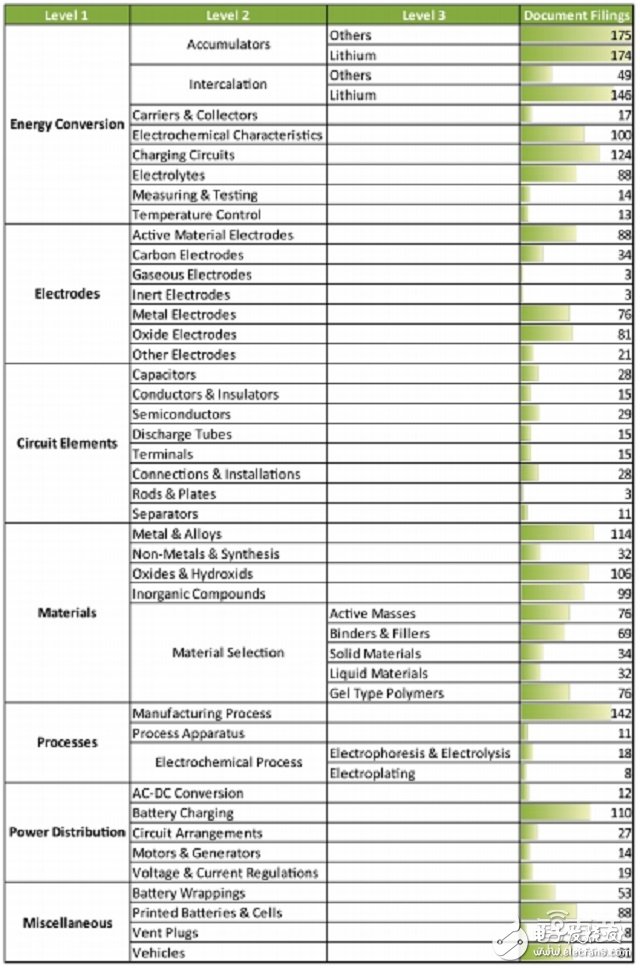

然而除了專利的申請數量,還要考察的是各個分類下的專利質量,業界將其質量的衡量參數稱為專利強度。

事實上,對于專利質量的評價指標有幾種,而在本文中LexInnova援引Mark A. Lemley, Kimberly A. Moore, John R. Allison, and R. Derek Trunkey在論文中發表的專利強度分析方法,為高強度專利重新梳理了下表的分類。

高強度專利分類下,我們能看到研發者為尋找鋰電池的替代品所作出的努力。其他類型蓄電池方面申請的高強度專利甚至還比鋰電池多一項,達到175項,這也是最多的高強度專利申請類別,但這一數字占該領域專利申請總量的比例還不足5%。電路元件和電極相關高強度專利仍然較少,最少的細分方向僅有3項。

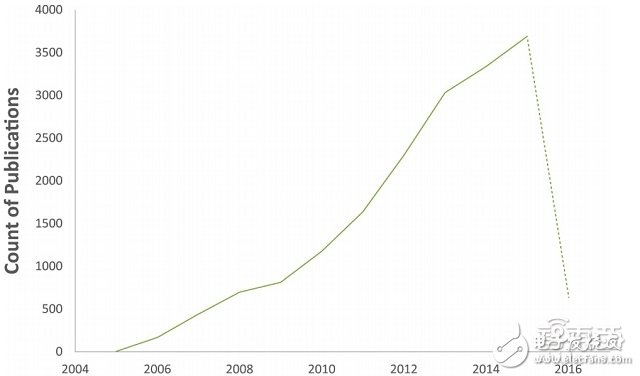

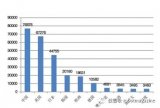

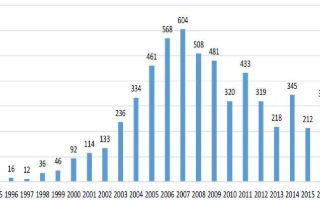

LexInnova統計了從2005年到2015年電池領域專利公布數量的逐年變化。電池技術的專利申請量是在逐年走高,特別是在2010年之后開始加速增長,其中主要受到了韓國、日本以及中國等亞洲國家在電池技術上的研發進展所產生的助力。(注意,這份專利數量趨勢并不包含對2016年的預測。)

巨頭們的專利大PK

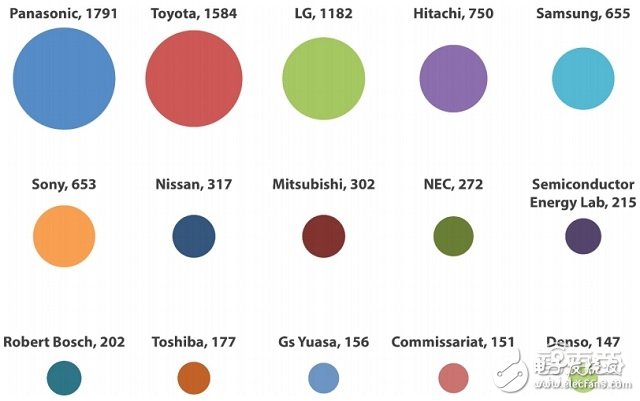

下面我們來看看全球涉及電池的公司和機構專利儲備究竟有多少?

上圖給出了專利儲備Top15的公司或機構,分別是:松下、豐田、LG、日立、三星、索尼、尼桑、三菱、NEC(日本電氣公司) 、SEL(Semiconductor Energy Laboratory)、博世、東芝、湯淺、Commissariat以及日本電裝。 僅Top15的專利總量就達到了8554件。

其中,排名前三的松下、豐田和LG,專利儲備量都超過了1000,分別為1791、1584以及1182,總體占比就超過了Top15的專利總量的53%。

Top15公司中大量是日本公司,僅有少量韓國和德國企業。其中多數是電子電氣相關公司,同時有少量汽車企業,其中豐田的專利申請量位居第二,技術積累頗深。

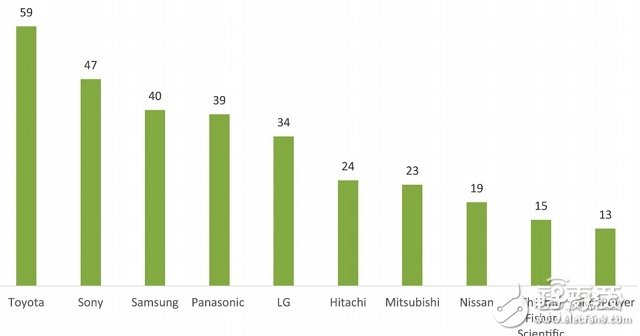

從高強度專利的角度細看,豐田在電池領域不僅專利申請數目龐大,而且質量也相當高,以59項的成績居高強度專利榜第一名。

排名第二的是索尼,共有47項高強度專利。而實際上索尼的專利總數653項,僅排在總數榜的第六位,可見其高強度專利的占比之高。

第三到第八名分別是三星、松下、LG、日立、三菱、尼桑,第九名和第十名是未進入前面總數榜的賽默飛世爾科技(Thermo Fisher Scientific)和美國的初創公司錫安力量(Sion Power),據悉該公司研制出的鋰硫電池的能量密度是傳統鋰離子電池的三倍,而且能夠供電動汽車行駛達300英里。

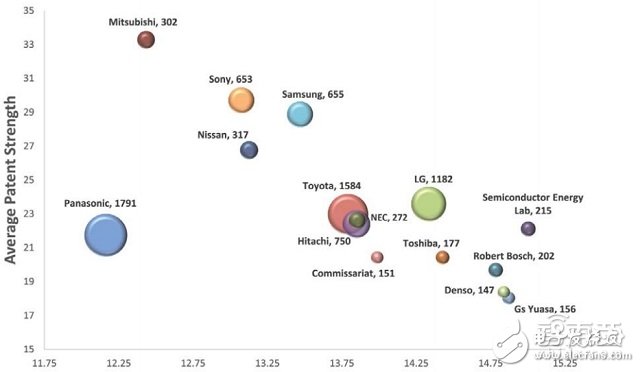

我們再加入專利年限作為參數,共同看一下Top20的專利情況。

縱軸為前文提到的專利強度,橫軸為專利平均年限,圓形面積依然是前文提到的專利申請總量。從中我們能看到松下盡管專利申請數量龐大,但是基本處在短期壽命的專利區間,且質量總體不高。

LG和豐田也處在專利強度并不高的區間,但是專利壽命較長,其中LG的專利要比豐田更長。

三星、索尼、尼桑處在專利年限較短,但專利強度整體比較高的區間。三菱則是年限更短,強度更高的一種專利特征。

一般認為價值最高的專利屬于年限較長,強度較高,即向上圖的右上角集中,而在電池領域,“右上角”公司是相當缺乏。

未來趨勢

接下來我們要看的是電池技術專利的發展趨勢。

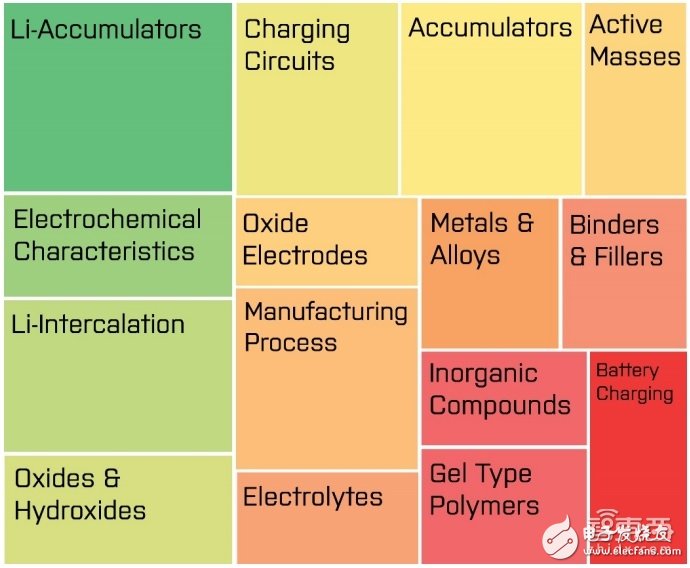

圖中方塊面積表明該領域專利數量,顏色則表示該領域專利申請活動的熱度。顏色越紅,表示未來這一領域的專利申請就越火爆;綠色表示未來相關申請會較少;黃色表示中間水平。

右下角的充電技術將是未來電池技術專利申請的最大熱點,我們天天耳熟能詳的“快充技術”絕不是空穴來風啊。

未來電池技術專利申請的大趨勢還在于電池材料的研發,熱點有膠體聚合物、無機化合物等材料。

而鋰電池方面相關技術則位于左側的綠色區域,已經處于相對飽和的發展階段,未來的活躍度會比較低,類似的方向還有電化學性能研究以及氧化物和氫氧化物材料的開發(不要亂想,這里說的是材料,不是某OS)。

總體而言,日本專利申請的數量最大,緊隨其后的是美國。德國和韓國同樣表現可觀。

除了地理分布,專利在商業上的價值同樣也值得我們去注意。在專利授權等方面拿走了電池產業的多少利潤,而當我們談及創新驅動時,想要轉型成這樣的模式,則還需要下一番苦工。

智能內參曾經為大家總結過蘋果公司上半年公布的200位供應商名單(可以點擊這里復習一下),從中我們也姑且可以窺見電子制造行業的全球版圖。 彼時,我們看到了中國作為制造業大國的影響力,更有硅谷創業公司漂洋過海在深圳發貨,皆因我國完備的制造能力所產生的價值。

然而當我們將視線聚焦到電池這一特定領域,又從專利的角度對各公司的技術積累進行摸底,就會發現差距是如此之大,日本的電子、電氣、汽車業在電池方面都挖掘的如此之深。韓國的LG、三星這樣的跨國企業也將電池研發作為自身的重要競爭力。

能源作為整個電子行業,特別是移動互聯網時代硬件發揮作用的根基,其重要性不言而喻。

國內無數的科研人員在電池方向絞盡腦汁,精耕細作,但在實際應用層面上,高品質的電池還是在依賴海外巨頭。

通信方面有中興、華為這樣的優秀民企,也有中移動這樣全球級的國企,而在電池方面,顯然國內還沒有這一級別的標桿。

然而如果新能源汽車與智能交通成為汽車界脫胎換骨的發展共識,如果產業轉型也是我國經濟發展面臨的重大挑戰,那么整合國內電池相關的研發力量,將關鍵性的能源技術牢牢握在自己手里,顯然與車企們新增幾頁PPT,拉出新的產品線所能創造的價值更大。

工商網監

工商網監

評論